Accueil > Actualités > Epargne > 2023 >

Assurance vie, une année 2022 atypique

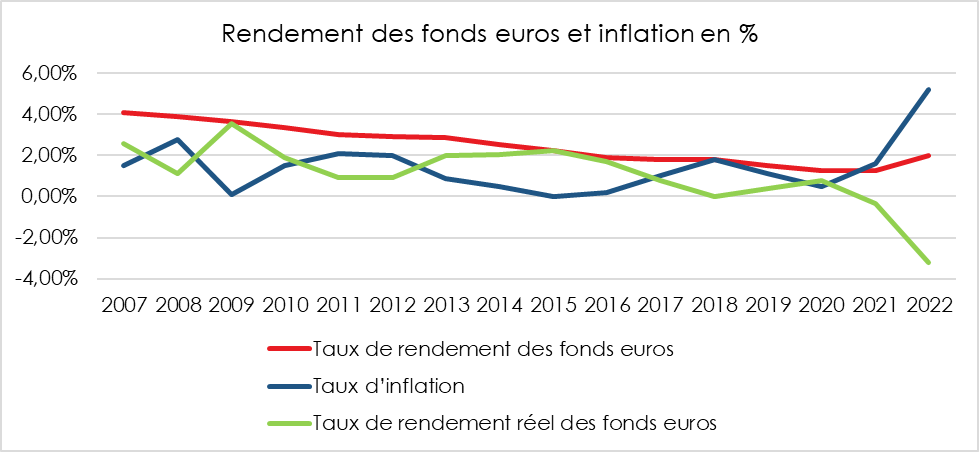

L’Autorité de contrôle prudentiel et de résolution (ACPR) a dressé le bilan 2022 de l’assurance vie. Le rendement moyen des fonds euros a progressé, passant de 1,28 à 2 % de 2021 à 2022. Cette hausse est la première depuis les années 1990. En 2022, nets d’impôt, les fonds euros de l’assurance vie ont rapporté plus que le livret A, 1,4 %, contre 1,37 %. Jamais l’écart n’aura été aussi faible lors de ces trente dernières années. Les deux produits ne sont néanmoins pas comparables. Le Livret A est un livret réglementé, plafonné quand l’assurance vie est une enveloppe permettant de combiner plusieurs supports et ouvrant droit à des avantages fiscaux tant sur les gains que sur la transmission des produits capitalisés.

L’assurance vie, un tiers de l’épargne financière des ménages

Le patrimoine financier des Français est constitué à 34 % par des dépôts bancaires (les dépôts à vue, les dépôts à terme et les livrets). Leur encours a augmenté de 85 milliards d’euros en 2022 (+4,6 %) pour s’établir à 1 913 milliards d’euros. La deuxième composante est l’assurance vie, dont l’encours représentait 33 % du patrimoine financier des Français fin 2022, soit 1 885 milliards d’euros.

La collecte brute de l’assurance vie a diminué de 5 milliards d’euros en 2022 par rapport à celle de 2021. Elle a retrouvé ses niveaux d’avant-crise (+0,3 % par rapport à 2019). En revanche, les prestations augmentent et ont atteint 116,2 milliards d’euros en 2022 (+5 % par rapport à 2021). Le solde net des flux en assurance vie a reculé selon l’ACPR par rapport à 2021 (+8,4 milliards d’euros en 2022 après +18,3 milliards d’euros en 2021). Ce solde est en recul par rapport à ceux observés en 2018 et 2019 (plus de 20 milliards d’euros).

Le marché de l’assurance vie fortement concentré en France

Six organismes d’assurance représentent plus de 58 % du total des provisions mathématiques, tous supports confondus. Cette forte concentration s’explique notamment par le poids des bancassureurs sur le marché de l’assurance vie. Les bancassureurs ont contribué à hauteur de 8,8 milliards d’euros à la collecte nette quand les autres organismes d’assurance ont enregistré une décollecte de 400 millions d’euros.

La collecte nette portée par les unités de compte

La collecte nette, qui a atteint 8,4 milliards d’euros en 2022, n’a été positive que grâce aux unités de compte. La décollecte pour les fonds euros s’est élevée à 29,8 milliards d’euros en 2022, contre -30,9 milliards d’euros en 2020 et -12,3 milliards d’euros en 2021. Les supports en unités de compte ont connu, de leur côté, une collecte nette historique de 38,2 milliards d’euros, soit un niveau nettement supérieur à celui de 2021 (+30,6 milliards d’euros). Cette progression de la collecte nette des unités de compte est d’autant plus exceptionnelle que les marchés étaient orientés à la baisse l’année dernière.

Une collecte brute en recul et des retraits en hausse

La collecte brute a diminué, en 2022, sur les fonds euros de 2,2 milliards d’euros et de 2,5 milliards d’euros pour les unités de compte. La collecte brute sur les supports en unités de compte s’élève à 54,3 milliards d’euros (- 4 % par rapport à 2021). La collecte nette a été positive grâce à la baisse des rachats (-0,7 %) et à des arbitrages en provenance des fonds euros. Les supports en unités de compte représentent, comme en 2021, 44 % des nouveaux versements sur les contrats d’assurance vie, contre 15 % en 2011.

Les retraits sont en hausse en raison de l’augmentation du nombre de décès et des transferts réalisés au profit du Plan d’Épargne Retraite qui bénéficiait d’un avantage fiscal spécifique en vigueur jusqu’au 31 décembre 2022. L’abattement sur les gains de 4 600 pour un célibataire ou 9 200 pour un couple était doublé pour les assurés qui effectuaient des transferts d’un contrat d’assurance vie de plus de huit ans vers un PER. Par ailleurs, le durcissement de l’accès aux prêts immobiliers a conduit des ménages à puiser dans leur assurance vie pour satisfaire aux conditions imposées par les banques.

Une hausse historique du rendement des fonds euros

En 2022, les assureurs ont puisé dans leurs provisions pour participation aux bénéfices accumulées pendant la période de baisse des taux afin de revaloriser les taux de rendement. Ces provisions s’élevaient à près de 5,5 % des encours fin 2021. Le rendement a été ainsi porté à 2 % en moyenne, contre 1,28 % en 2020 et 2021. Cette remontée intervient dans un contexte de relèvement des taux de rémunération de l’épargne réglementée et de résurgence de l’inflation. Le Livret A, dont le taux a été augmenté le 1er février et le 1er août 2022, a enregistré une collecte nette de 32 milliards d’euros auprès des ménages en 2022. Les annonces de relèvements des rendements des fonds euros, intervenues en fin d’année dernière et au début de l’actuelle, n’ont pas eu d’incidence sur la collecte.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com