Accueil > Actualités > Epargne > 2024 >

Assurance vie : un mois d’août tranquille

La collecte de l’assurance vie s’est tassée au mois d’août tout en restant positive pour le huitième mois consécutif. Les Français ont privilégié l’épargne de court terme durant la période estivale, les incertitudes politiques les incitant à la prudence et à l’attentisme.

Une collecte nette de 800 millions d’euros

En août 2024, l’assurance vie a enregistré une collecte nette positive de 782 millions d’euros, après +1,9 milliard d’euros en juillet et +2,5 milliards d’euros en juin. Un an auparavant, en août 2023, l’assurance vie avait connu une décollecte de 1,7 milliard d’euros.

Depuis 1997, quatre mois d’août ont enregistré une décollecte : 2011 (-337 millions d’euros), 2012 (-967 millions d’euros), 2022 (-795 millions d’euros), et 2023 (-1,8 milliard d’euros).

La collecte d’août 2024 se situe dans la fourchette basse des collectes enregistrées en août au cours des dix dernières années, la collecte moyenne étant légèrement au-dessus du milliard d’euros (1,15 milliard d’euros).

La collecte nette est négative pour les fonds en euros au mois d’août, pour le quatrième mois consécutif, avec -825 millions d’euros, tandis qu’elle demeure positive pour les unités de compte, avec +1,6 milliard d’euros.

Les cotisations brutes : les unités de compte en recul

Les cotisations brutes se sont élevées en août 2024 à 9,8 milliards d’euros contre 15,9 milliards d’euros en juillet. Cette baisse en août est classique et s’explique par les vacances (fermeture de nombreux cabinets d’assurances et vacances des assurés). En août 2023, la collecte brute s’était élevée à 8,3 milliards d’euros.

Sur les huit premiers mois de l’année 2024, la collecte a atteint 117,1 milliards d’euros, contre 101,5 milliards d’euros pour la même période en 2023. Traditionnellement, en août, le poids des unités de compte est faible au sein de la collecte globale. En 2024, il s’élève à 34 %, contre 41 % en juillet et 38 % en moyenne sur les huit premiers mois de l’année. Ce taux était de 31 % en août 2023. Les assurés versent souvent de manière automatique sur les fonds en euros, tandis que pour les unités de compte, ils sollicitent généralement l’avis de leur conseiller.

Ralentissement du côté des prestations

En parallèle aux cotisations, et pour les mêmes raisons, les prestations se sont établies à 8,968 milliards d’euros en août, contre 14 milliards d’euros en juillet. En août 2023, les prestations s’étaient élevées à 10 milliards d’euros.

Les Français toujours en mode épargne

Sur les huit premiers mois de l’année, l’assurance vie enregistre une collecte nette de +18,8 milliards d’euros, contre 791 millions sur la même période en 2023. Dans un environnement incertain, les ménages restent en mode épargne tout en effectuant des arbitrages. Ils se retirent des fonds en euros pour investir dans les unités de compte. Les taux promotionnels proposés par les assureurs commencent à porter leurs fruits, avec une collecte en fonds euros qui progresse, atteignant 64 milliards d’euros sur les huit premiers mois de 2024, contre 61 milliards en 2023. Si en 2023 l’assurance vie était distancée en termes de collecte par le Livret A, en 2024, sur les huit premiers mois, elle a repris l’avantage avec un écart de plus de 5 milliards d’euros.

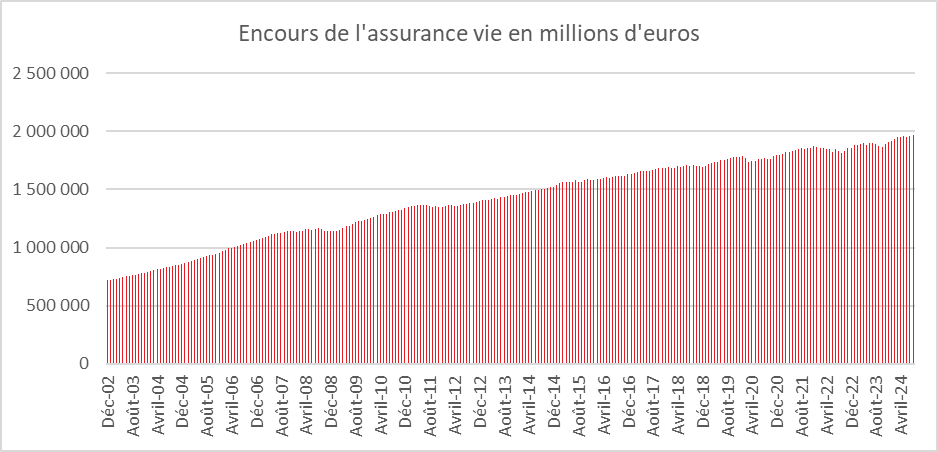

L’encours de l’assurance vie au plus haut

L’encours enregistre un nouveau record, atteignant 1 970 milliards d’euros à fin août 2024, soit une hausse de +4,2 % sur un an.

Une fin d’année pleine d’incertitudes

Avec la baisse de l’inflation, les Français devraient orienter une part plus importante de leur épargne vers des placements longs ce qui devrait profiter à l’assurance vie. Cette dernière pourra compter sur le retour un rendement réel des fonds en euros, durant l’été, redevenu positif, ce qui n’avait pas été le cas depuis 2020.

La baisse des taux d’intérêt est en général favorable aux actions et donc aux unités de compte. Les taux directeurs ne devraient cependant pas revenir à leur niveau historiquement bas des années 2015/2022, ce qui est un gage de rendement pour les fonds en euros. En outre, les besoins des États, compte tenu de leurs dettes et de leurs déficits, devraient contribuer à la hausse des taux des obligations souveraines.

France Assureurs

France Assureurs

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com