Accueil > Communiqués de presse > 2023 >

Assurance vie, les Français opportunistes

Assurance vie/PER – Résultats du mois de juillet 2023

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Une mauvaise passe temporaire pour l’assurance vie

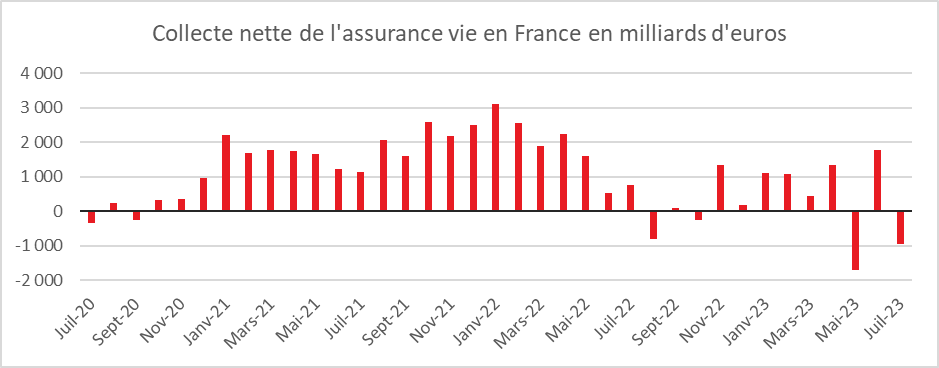

Après un léger rebond en juin (+1,8 milliard d’euros) l’assurance vie enregistre, selon France Assureurs, une nouvelle décollecte nette en juillet (-1 milliard d’euros) après celle de mai (-1,7 milliard d’euros). L’assurance vie est, depuis le début de l’année, concurrencée non seulement par les produits d’épargne réglementée (Livret A et LDDS) mais aussi par les contrats et dépôts à terme. Ces produits d’épargne de court terme offrent actuellement des rémunérations qui sont, en règle générale, supérieures à celles des fonds euros de l’assurance vie.

Sur les sept premiers mois de l’année, la collecte nette n’a été que de 3,1 milliards d’euros contre +12,7 milliards d’euros sur la même période en 2022. Lors de ces vingt dernières années, seules deux en ont enregistré de plus mauvais : 2012 en lien avec la crise des dettes souveraines (- 6 milliards d’euros de janvier à juillet) et 2020 avec l’épidémie de covid (-4 milliards d’euros de janvier à juillet). En juillet, jusqu’à présent, l’assurance vie connaissait des collectes nettes plutôt correctes. Une seule décollecte (en 2020 avec l’épidémie de covid) avait été constaté en dix ans (2013/2022).

Des prestations en hausse

Les cotisations brutes en assurance vie se sont élevées à 12,1 milliards d’euros en légère hausse de +1 % par rapport à juillet 2022. Elles sont néanmoins en baisse par rapport au moins de juin (15 milliards d’euros). La progression, en juillet, a été de 0,5 % pour les supports en euros de 1 % pour ceux en unités de compte. La part des unités de compte dans la collecte brute est de 37 %.

Au mois de juillet, les prestations s’établissent à 13,1 milliards d’euros, en hausse de +16 % par rapport à juillet 2022. Elles sont stables par rapport à juin. Cette augmentation souligne que des ménages sortent de l’argent de leur assurance vie afin de la réallouer sur d’autres placements.

La collecte nette est ainsi négative sur le mois, à -1,0 milliard d’euros. Elle demeure positive en UC, à +1,7 milliard d’euros.

Sur les sept premiers mois de l’année, les cotisations atteignent 93,7 milliards d’euros, en hausse de +4,6 milliards d’euros. Les prestations se sont élevées, sur la même période, à 90,6 milliards d’euros, en hausse de +14,2 milliards d’euros (soit +19 %) par rapport à la même période de 2022.

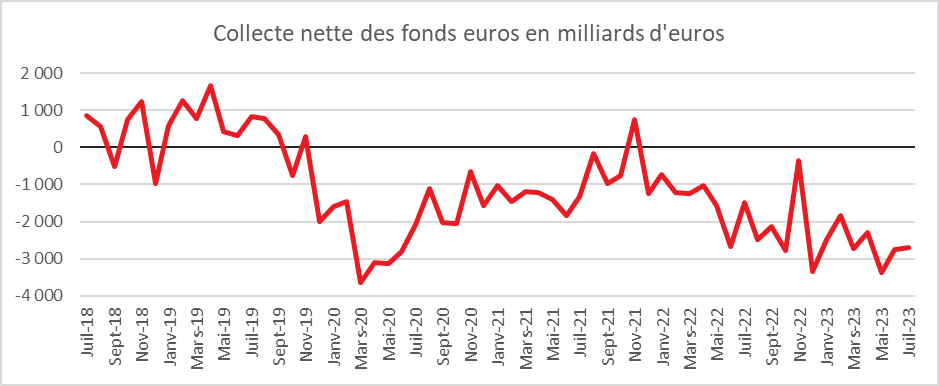

Poursuite de la décollecte nette pour les fonds euros

Au mois de juillet, la décollecte en fonds euros a atteint -2,7 milliards d’euros portant ce montant, sur les sept premiers mois de l’année, à 18 milliards d’euros. Les titulaires d’assurance vie continuent à s’alléger en fonds euros au profit des unités de compte ou d’autres produits de taux (épargne réglementée, dépôts à terme).

La collecte nette en unités compte a été de 1,7 milliards d’euros. De janvier à juillet, elle s’est élevée à 21,2 milliards d’euros.

Depuis le début de l’année, l’assurance vie est sauvée par les unités de compte qui permettent d’éviter une décollecte.

En attendant 2024…

Les Français privilégient toujours l’épargne de précaution qui leur garantit sécurité, liquidité et rendement. Ils se montrent ainsi pragmatiques en optant pour les placements les plus rémunérateurs et sans risque. Cette préférence pour le court terme s’explique également par la persistance des incertitudes économiques avec une inflation qui demeure élevée.

L’assurance vie est condamnée à attendre 2024 pour retrouver quelques couleurs. Concurrencée tout à la fois par le Livret A et les dépôts à terme sur le segment des fonds euros, le premier produit d’épargne des ménages dont l’encours a atteint fin juillet 1 919 milliards d’euros, connaît depuis le début de l’année une petite croissance émaillée de décollectes. Pour la première fois en plus de trente ans, le rendement des fonds euros de l’assurance vie est inférieure à celui de produits d’épargne de court terme et à l’inflation. Cette situation est imputable à l’inertie des fonds euros liée à la duration des obligations d’État qui constituent leur socle. Avec la hausse des taux d’intérêt entamée en 2022, une éclaircie devrait se profiler au début de l’année 2024 avec l’annonce des rendements des fonds euros qui seront en hausse et qui se rapprocheront du taux du Livret A.

Le Plan d’Épargne Retraite (PER) trace toujours la route

L’assurance vie est à la peine depuis le début de l’année mais le Plan d’Épargne Retraite continue de progresser grâce à des transferts issus des anciens produits retraite et aux souscriptions réalisées par de nouveaux assurés. En juillet, les cotisations sur les PER assurantiels s’élèvent à 675 millions d’euros. 55 700 nouveaux assurés ont été enregistrés. Par ailleurs, 8 200 assurés ont transféré 219 millions d’euros d’anciens contrats d’assurance retraite vers un PER.

Depuis le début de l’année, les cotisations versées s’élèvent à 4,7 milliards d’euros pour 503 200 nouveaux assurés. La collecte nette des PER s’établit à +3,3 milliards d’euros.

Fin juillet 2023, 5,1 millions d’assurés détiennent un PER pour un encours de 67,7 milliards d’euros, dont 39 % correspondent à des UC.

Cercle de l’Épargne – données France Assureurs

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com