Accueil > Actualités > Epargne > 2025 >

Assurance vie : l’embellie confirmée

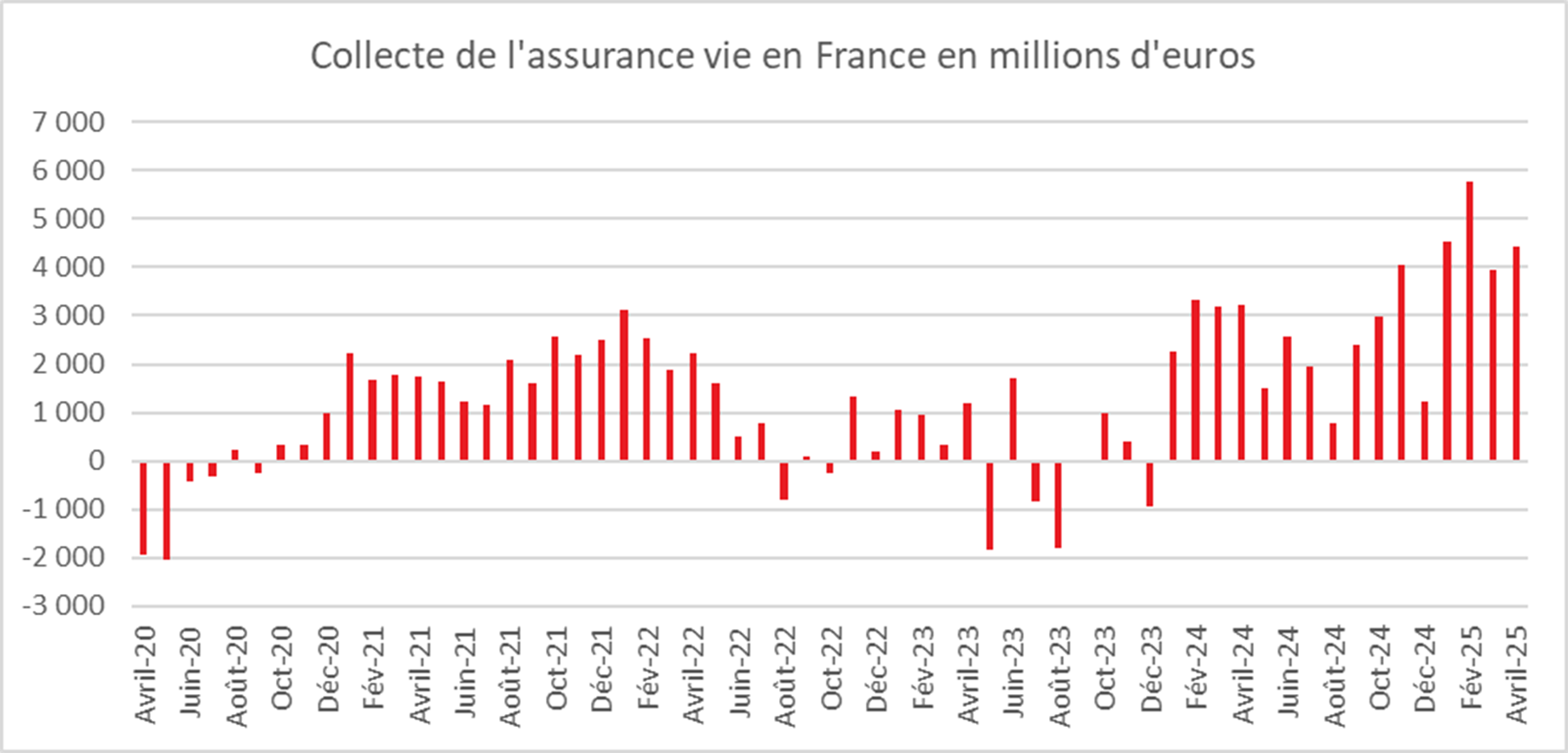

L’embellie de l’assurance vie se poursuit avec une collecte nette de 4,4 milliards d’euros au mois d’avril, après 3,9 milliards d’euros en mars et 5,7 milliards d’euros en février. Depuis le début de l’année, la collecte nette atteint, selon France Assureurs, 18,7 milliards d’euros. Le résultat du mois d’avril confirme la vigueur du rebond de l’assurance vie depuis janvier, et ce, malgré la baisse des cours boursiers consécutive aux déclarations de Donald Trump sur les droits de douane.

Un mois d’avril haut en couleur pour la collecte nette

Le cru 2025 est plus de deux fois supérieur à la moyenne des dix dernières années (1,6 milliard d’euros). Il dépasse également le résultat du mois d’avril 2024 (+3,2 milliards d’euros). En règle générale, le mois d’avril réussit assez bien à l’assurance vie. Deux seules décollectes ont été enregistrées depuis 1996 pour ce mois : en 2012, annus horribilis de l’assurance vie (−548 millions d’euros), et en 2020, année du Covid (−1,948 milliard d’euros).

La collecte nette sur le premier quart de l’année atteint 18,7 milliards d’euros, dont +17,0 milliards pour les supports en unités de compte (UC) et +1,7 milliard pour les supports en euros. La collecte nette des supports en euros est ainsi positive pour le troisième mois consécutif, traduisant une rupture par rapport aux tendances récentes.

Des cotisations brutes à un niveau élevé

Les cotisations d’assurance vie ont atteint 16,5 milliards d’euros en avril, établissant un nouveau record. Depuis le début de l’année, les Français affichent une forte propension à l’épargne, avec une nette préférence pour les placements de long terme. La baisse des taux de rémunération des livrets réglementés et des dépôts à terme explique sans doute en partie le succès de l’assurance vie en 2025.

Ainsi, les cotisations s’élèvent à 66,3 milliards d’euros depuis janvier, en hausse de 3 % sur un an. Les cotisations des supports en UC progressent de 9 %, tandis que celles des supports en euros sont quasi stables. La part des UC dans les cotisations atteint 34 % sur le mois et 39 % depuis le début de l’année (contre 38 % pour l’ensemble de 2024).

Les soubresauts des marchés financiers, le 2 avril, après les annonces de Donald Trump, n’ont pas eu d’effet notable sur la collecte.

Des prestations en fort recul

À 12,1 milliards d’euros, les prestations ont diminué de 9 % en avril 2025 par rapport à avril 2024. Elles reculent de 13 % sur les supports en UC et de 8 % sur les supports en euros.

Depuis le début de l’année, les prestations se limitent à 47,6 milliards d’euros, en baisse de 9 %. Ce repli concerne à la fois les supports en euros (−9 %) et les supports en UC (−11 %).

La baisse des prestations est à mettre en lien avec le moindre attrait des contrats à terme, dans un contexte de recul des taux d’intérêt à court terme. En 2023 et 2024, les ménages avaient partiellement réorienté leur épargne depuis les fonds en euros vers ces contrats. Aujourd’hui, le mouvement s’inverse. La faiblesse du marché immobilier réduit par ailleurs les besoins de désinvestissement en assurance vie pour financer l’achat d’un bien.

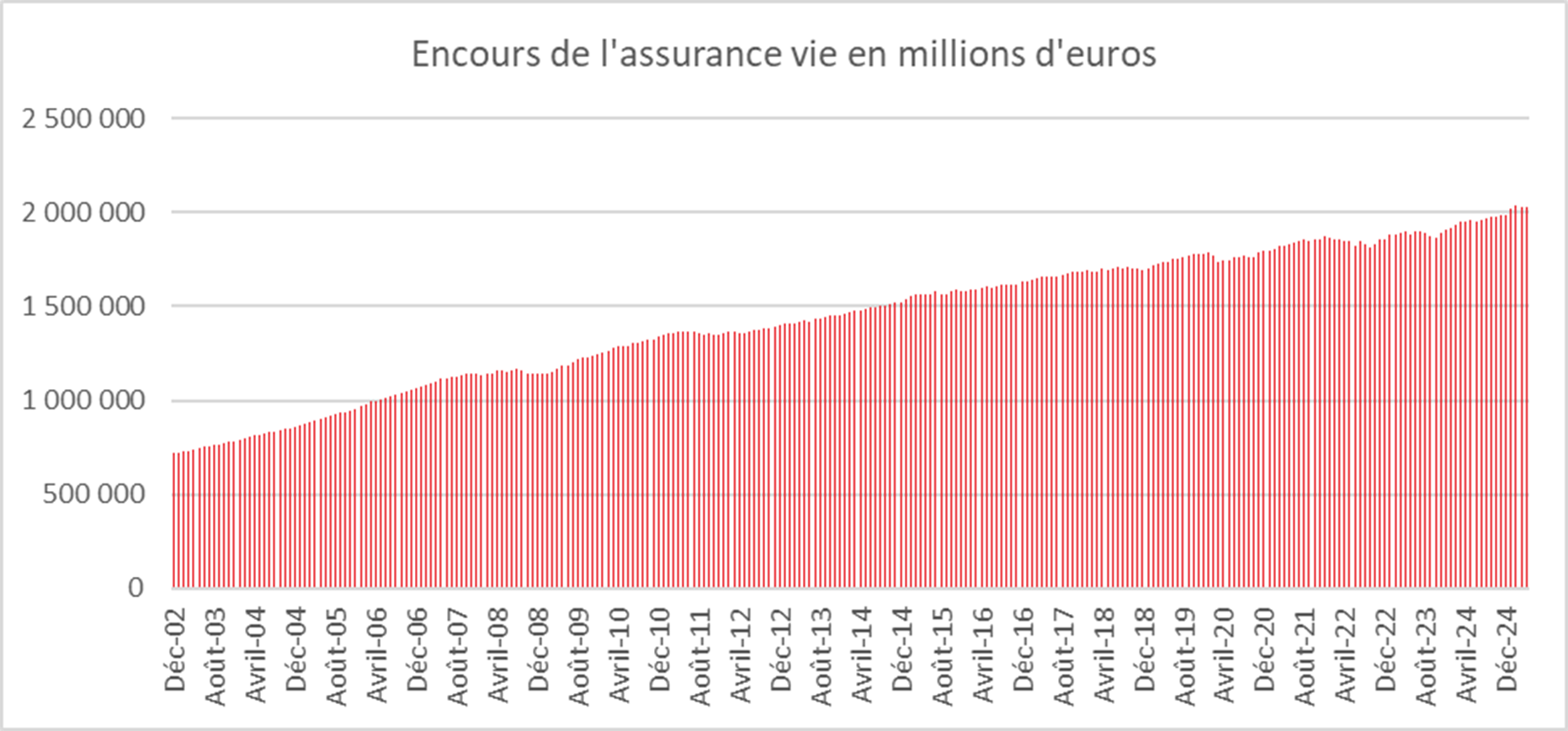

Un encours de 2 028 milliards d’euros

L’encours de l’assurance vie s’établit à 2 028 milliards d’euros à fin avril 2025, en hausse de 4,2 % sur un an, mais en léger repli par rapport au record atteint en février dernier (2 037 milliards d’euros), en raison de la baisse des marchés actions.

L’assurance vie : le placement du moment

Les Français ne relâchent pas leur effort d’épargne, bien au contraire. Le taux d’épargne a atteint 18,8 % du revenu disponible brut au premier trimestre 2025. Le taux d’épargne financière approche désormais 10 %, contre moins de 5 % au quatrième trimestre 2019, avant la crise sanitaire.

De 2020 à 2024, les livrets réglementés ont été les principaux bénéficiaires de la forte propension des ménages à épargner. Mais depuis début 2025, c’est l’assurance vie qui reprend la main. Les ménages réallouent une partie de leur épargne liquide, particulièrement abondante, vers l’assurance vie dont la rentabilité relative s’est renforcée. Cette réallocation devrait se poursuivre dans les mois à venir. La faible confiance dans l’avenir, les incertitudes sur les retraites et les inquiétudes liées aux déficits publics concourent à maintenir l’épargne à un niveau élevé.

Cercle de l’Épargne – données France assureurs

Cercle de l’Épargne – données France Assureurs

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com