Accueil > Actualités > Epargne > 2022 >

Assurance vie et inflation, une nouvelle donne ?

En cette période de résurgence de l’inflation et de remontée des taux, certains soulignent que l’assurance vie ne rapporte plus rien ; d’autres craignent que la remontée des taux n’entraîne l’application du dispositif de blocage prévu par la loi Sapin II. Les peurs sont mauvaises conseillères. Le changement de donne économique et financière ne doit pas conduire les épargnants à céder à la panique. Les banques centrales, les régulateurs ainsi que l’ensemble des pouvoirs publics suivant avec attention les données économiques afin de parer aux risques qui sont connus et donc maîtrisables.

La question du rendement des fonds euros

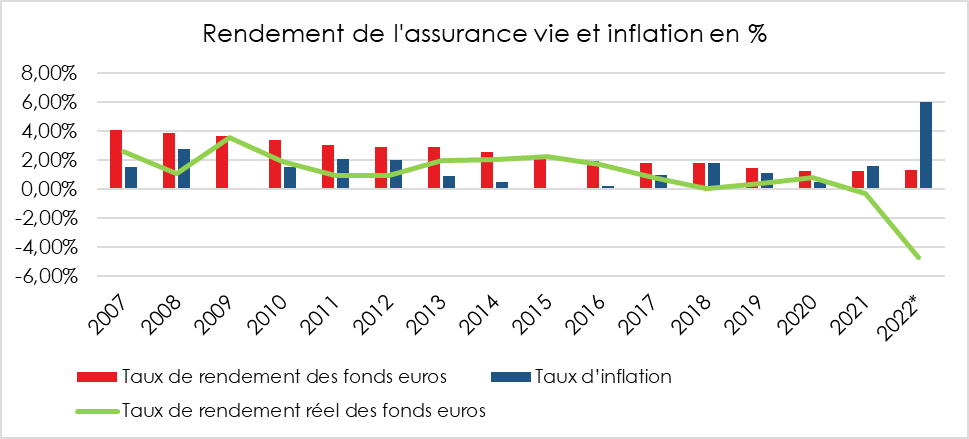

Les rendements des fonds euros sont orientés à la baisse depuis une dizaine d’années en lien avec celle des taux d’intérêt des obligations d’État. Ils sont passés, en moyenne de plus de 5,8 % en 1997 à 1,28 % en 2021.

Avec une inflation qui pourrait être supérieure cette année de 6 %, le rendement réel des produits de taux est négatif dans des proportions sans précédent depuis les années 1980. Avec un rendement moyen de 1,28 %, le rendement réel des fonds euros est négatif de plus de quatre points.

Les fonds euros ont connu une période exceptionnelle avec des taux relativement élevés et une inflation faible au cours des années 1990 et 2000. Ce phénomène était lié à la rémanence de la période précédente, marquée par une forte inflation. Le fonds euros, qui est sans risque en raison de la garantie en capital qui lui est associée, est supposé avoir un rendement inférieur à celui de produits risqués comme les actions. La garantie en capital est un service qui coûte cher, surtout quand les crises économiques se succèdent.

La remontée des taux d’intérêt, qui est provoquée par le retour de l’inflation et le changement de cap des banques centrales, se répercutera sur les fonds euros. Cette remontée sera progressive car les fonds euros, du fait de leur poids, ont une réelle inertie. Leur passif est constitué en grande partie d’obligations d’État acquises ces dernières années. Si les assureurs opèrent des arbitrages et ont une gestion active, cette dernière ne permet pas d’effacer les effets des achats passés. Ils peuvent, en revanche, améliorer le rendement des fonds euros grâce à la poche de diversification qui est composée d’actions, de biens immobiliers, d’obligations corporate et d’autres placements.

Pour échapper à cette inertie, des professionnels pourraient proposer des nouveaux fonds euros constitués à partir d’obligations plus rémunératrices. Ce jeu serait dangereux pour tous. Il déstabiliserait le marché et ne protégerait pas les épargnants. En période d’augmentation des taux, il y aurait un risque de fuite en avant qui pourrait, s’il se produisait, obliger les pouvoirs publics à utiliser les moyens dont ils disposent depuis l’adoption de la loi Sapin II.

Le Haut Conseil de stabilité financière (HCSF) peut, sur proposition du gouverneur de la Banque de France, afin de prévenir des risques représentant une menace grave pour l’ensemble de la sphère financière, limiter temporairement l’exercice de certaines opérations ou activités (y compris l’acceptation de primes ou versements), restreindre temporairement la libre disposition de tout ou partie des actifs et limiter temporairement, pour tout ou partie du portefeuille, le paiement des valeurs de rachat, retarder ou limiter temporairement, pour tout ou partie du portefeuille, la faculté d’arbitrage ou le versement d’avances sur contrat. Ces limitations peuvent être prises pour une période maximale de trois mois, qui peut être renouvelée si les conditions ayant justifié la mise en place de ces mesures n’ont pas disparu, après consultation du comité consultatif de la législation et de la réglementation financières. Les mesures ne peuvent être maintenues plus de six mois consécutifs. Cette faculté qui contrairement à certaines rumeurs ne permet aucunement à l’État de prendre possession des contrats d’assurance vie vise au contraire à en assurer la pérennité. En l’état actuel, aucun risque ne laisse présager l’application de ce dispositif. Les taux d’intérêt augmentent mais de manière mesurée et les établissements financiers n’ont aucun avantage à jouer avec le feu.

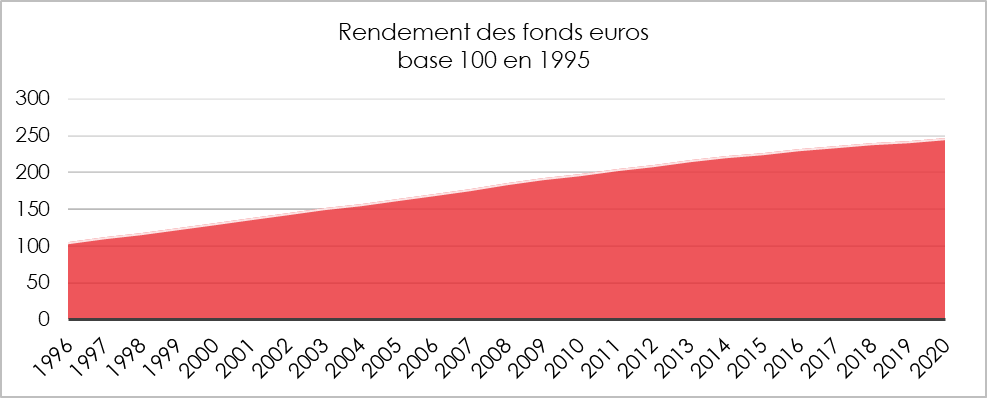

Les assurés qui ont opté pour les fonds euros dans les années 1990 ont plutôt fait un bon choix. Par le jeu des intérêts capitalisés, un épargnant qui a investi 100 euros en 1995 dispose d’un capital qui a été multiplié par deux en 25 ans.

La question du rendement des unités de compte

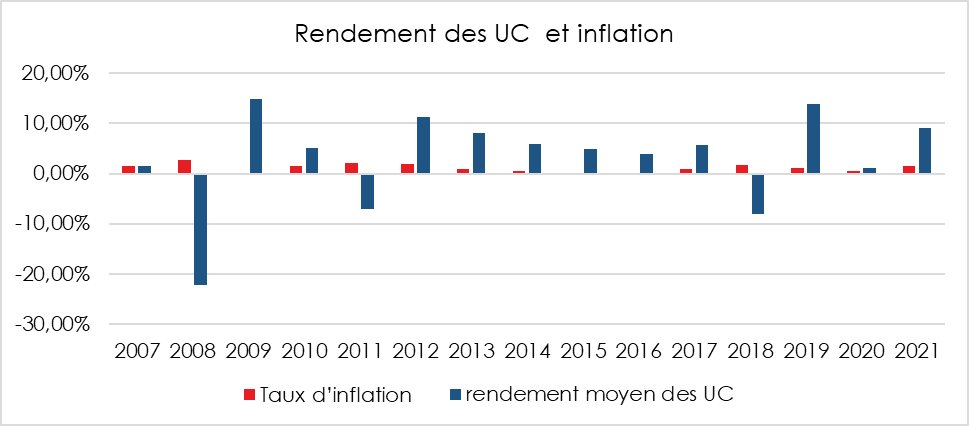

Avec la baisse des taux d’intérêt, les unités de compte sont devenues le principal vecteur de rendement depuis 2015. Le rendement des unités de compte doit être apprécié sur plusieurs années.

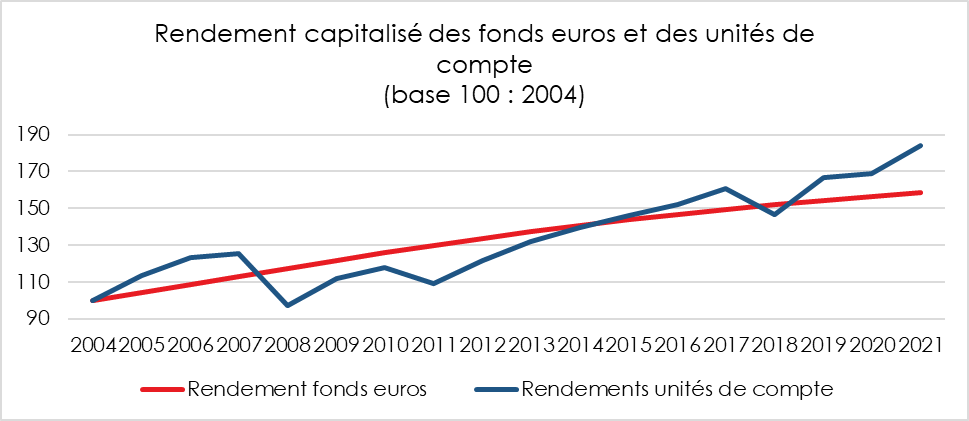

Depuis vingt ans, malgré la succession des crises, le rendement des UC est supérieur à celui des produits de taux.

La baisse des cours des actions constatée depuis le début de l’année 2022 est une opportunité pour réaliser des achats après la forte progression enregistrée l’année dernière.

A lire dans le Mensuel N°101 du Cercle de l’Epargne de septembre 2022

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com