Accueil > Communiqués de presse > 2018 >

Assurance vie, à la recherche d’une nouvelle martingale

Le 1er février 2018

COMMUNIQUÉ DE PRESSE

RÉSULTATS DE L’ASSURANCE VIE

POUR LE MOIS DE DÉCEMBRE ET POUR L’ENSEMBLE DE L’ANNÉE 2017

ASSURANCE-VIE, À LA RECHERCHE D’UNE NOUVELLE MARTINGALE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

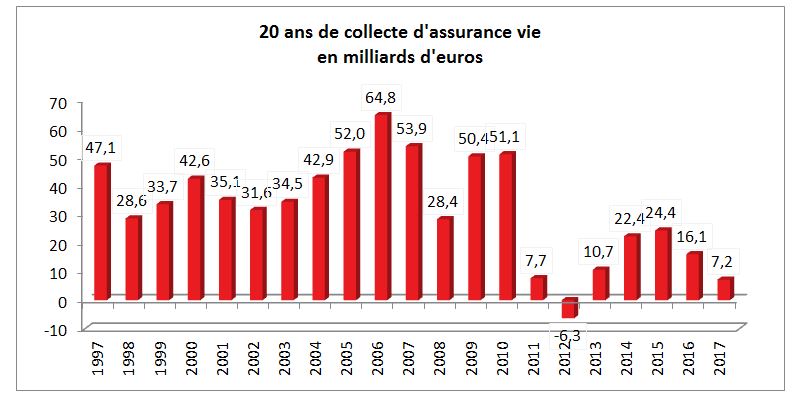

L’année 2017 a été une année de transition pour l’assurance vie avec une collecte nette de 7,2 milliards d’euros, inférieure à celle du Livret A (10,24 milliards d’euros). Elle est en retrait par rapport aux dernières années. En 2016, elle avait atteint 16,1 milliards d’euros. Il faut remonter à 2012 pour retrouver un résultat plus mauvais.

En décembre, l’assurance-vie a dégagé une collecte positive de 500 millions d’euros effaçant ainsi la décollecte, du même montant, du mois de novembre. La collecte brute a été de 11,5 milliards d’euros, en phase avec les mois précédents mais en retrait par rapport au mois de décembre des années précédentes. En revanche, les rachats, en atteignant les 11 milliards d’euros, sont en légère baisse tout en restant à un niveau élevé (11,3 milliards d’euros en novembre).

Les ménages en mode entrée / sortie

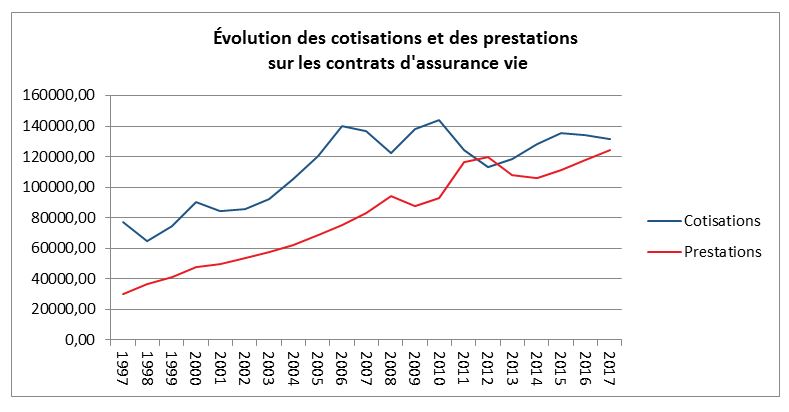

Le résultat de 2017 ne traduit pas un rejet de l’assurance vie par les épargnants. En effet, la collecte brute reste à un niveau convenable comparable aux années précédentes. Elle a été de 131,5 milliards d’euros en décembre contre 134,5 milliards d’euros en 2016 et 135,4 milliards d’euros en 2014. Sur ces dix dernières années, la moyenne annuelle est de 128 milliards d’euros.

Si la collecte nette est en retrait, c’est avant tout en raison de la progression des rachats qui désormais dépassent fréquemment 11 milliards d’euros par mois contre 8 à 9 milliards auparavant. Sur l’année 2017, les rachats ont atteint 124,3 milliards d’euros ce qui constitue un nouveau record. Le précédent datait de 2012 avec 119,5 milliards d’euros.

Maturité et Immobilier

L’augmentation des rachats et des prestations est imputable à la maturité croissante des contrats. Plus des deux tiers ont plus de huit ans. De ce fait, les assurés peuvent sortir en profitant du meilleur régime fiscal d’autant plus qu’ils ont pu craindre un durcissement de la fiscalité. Les changements fiscaux institués par la loi de finances pour 2018 même s’ils ne s’appliquent pas de manière rétroactive ont pu conduire certains ménages à effectuer des rachats anticipés. Le prélèvement forfaitaire unique s’applique à compter du 1er janvier 2018 pour les versements effectués à compter du 27 septembre 2017. Il permet aux assurés ayant un contrat de moins de 8 ans de bénéficier du taux de 30 % sur leurs revenus de l’assurance vie en lieu et place des taux précédents (35 % et 15 % auxquels il fallait ajouter les prélèvements sociaux dont le taux est de 17,2 % depuis le 1er janvier 2018). Au-delà de 8 ans, le taux du prélèvement fiscal reste fixé à 7,5 % sauf pour les contribuables dont l’encours en contrats d’assurance vie dépasse 150 000 euros. Dans ce cas, le taux de 30 % s’applique au prorata du montant supérieur à 150 000 euros. Produit mature, l’assurance vie est également majoritairement détenue par des personnes de plus de 50 ans. Les retraités sont de plus en plus tentés de puiser dans leur contrat pour financer des dépenses exceptionnelles (logement, modernisation de leurs équipements) ou des dépenses de consommation (voyages) voire faire face à des problèmes de dépendance.

Si les rachats ont progressé en 2017, c’est aussi et avant tout en raison de l’augmentation du nombre de transactions immobilières qui atteint un somment en étant proche du million. De nombreux ménages ont effectué des sorties d’argent de leurs contrats pour financer l’acquisition d’un bien immobilier. Ce transfert de l’assurance vie vers la pierre peut apparaître paradoxal au moment où le Gouvernement a supprimé l’ISF sur les biens mobiliers pour le maintenir, avec l’IFI, sur les biens immobiliers.

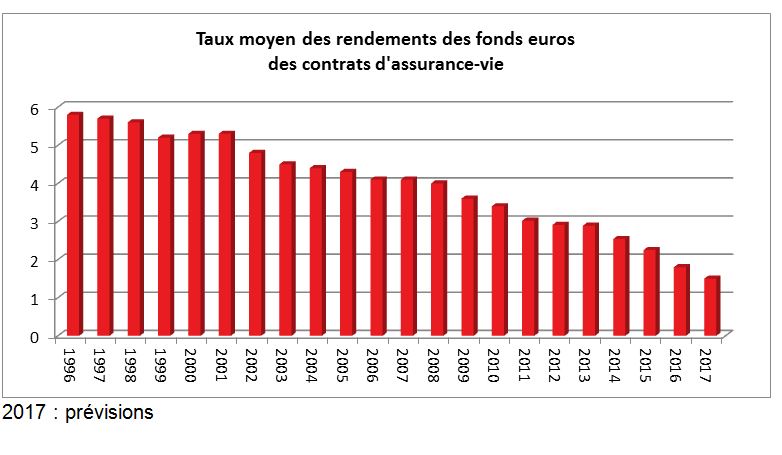

La difficile appréciation de l’effet baisse des rendements

La baisse des rendements est un facteur à prendre en compte avec prudence. Certes, l’immobilier constitue un concurrent sérieux du fait de l’espoir de gains générés par les plus-values mais sa nature est différente par rapport à un placement financier. La pierre n’est pas exempte de risques par ailleurs. En revanche, au sein de la sphère financière, les PEA, les comptes titres ainsi que le PEL n’ont pas, en 2017, bénéficié du moindre succès de l’assurance vie. Il n’en demeure pas moins que la diminution des rendements a pu dissuader certains épargnants de maintenir leur poche d’épargne affectée en assurance vie.

Les unités de compte, je t’aime moi non plus

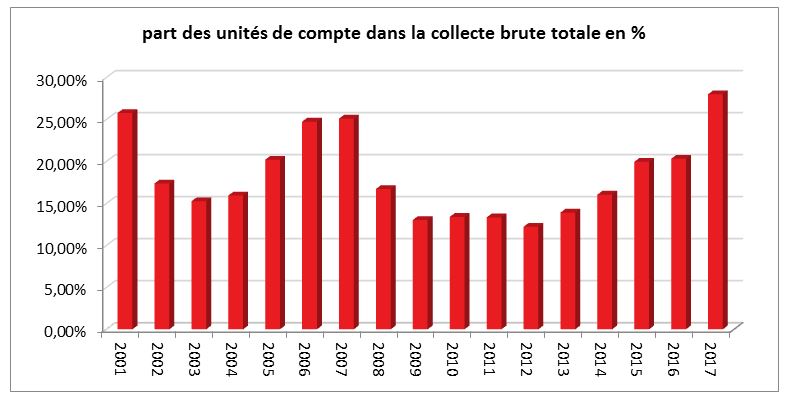

L’autre raison possible du repli de l’assurance vie peut provenir du refus de certains assurés d’affecter une partie de leurs disponibilités en unités de compte. Ces dernières enregistrent malgré tout une progression assez nette de leur collecte qui a représenté, en 2017, près de 28 % de la collecte totale soit un taux légèrement supérieur à celui d’avant crise.

Les affres d’une championne

L’assurance vie est confrontée tout à la fois à un changement de contexte réglementaire et à un contexte de taux historique, tout cela sur fond de vieillissement de la population et de frénésie immobilière. Dans ces conditions, le résultat de 2017 est assez logique. Avec un encours de 1 676 milliards d’euros, l’assurance vie reste néanmoins de loin le premier produit d’épargne des ménages. En 2018, elle devra faire face à d’éventuels changements qui sont annoncés avec le futur projet de loi sur l’entreprise (projet PACTE). Les incertitudes pourraient encore peser sur les résultats des prochains mois même si une certaine accalmie est attendue au niveau de l’immobilier.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com