Accueil > Communiqués de presse > 2025 >

À quand un véritable pilier d’épargne retraite en France ?

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Un fonds de pension est une structure juridique qui a pour objectif de recueillir les cotisations versées par les adhérents en vue de leur constituer des compléments de revenus ou de capital pour leur retraite. Les cotisations recueillies sont allouées à l’acquisition de valeurs mobilières ou immobilières. Pour favoriser le développement de la retraite par capitalisation et donc des fonds de pension, des dispositions fiscales et sociales incitatives sont mises en œuvre par les pouvoirs publics.

La France, à la fin de la Seconde Guerre Mondiale, a fait le choix du « tout répartition » dans le cadre de la mise en place de la Sécurité sociale. Le Conseil de la Résistance reprenait, dans les faits, le système institué, en 1941, par le Régime de Vichy. En effet, le décret-loi du 14 mars 1941 avait institué l’Assurance Vieillesse du Travailleur Salarié qui reposait sur un minimum vieillesse et sur une pension de retraite par répartition au bénéfice des assurés du commerce et de l’industrie ainsi que pour les professions agricoles. Cette réforme a été mise en œuvre par le Ministre du Travail, René Belin qui était un ancien dirigeant de la CGT. Avant la Seconde Guerre mondiale, la grande majorité des régimes de retraite reposaient sur la capitalisation. Ces régimes ne couvraient qu’une partie des salariés en France. Durant l’entre-deux-guerres, l’Assemblée nationale avait échoué, faute de consensus, à instaurer un régime couvrant l’ensemble de la population active.

Le Régime de Vichy souhaitait instituer une couverture générale en matière de retraite après l’échec du dispositif adopté en 1930 qui reposait sur un système de retraite par capitalisation. Le système de 1941 prévoyait que la pension soit calculée en fonction du nombre d’années de cotisations et du montant des salaires soumis à cotisations comme cela est le cas dans le système actuel. Pour amorcer le nouveau régime par répartition, le Régime de Vichy décida de préempter les fonds de retraite capitalisés qui avaient été créés depuis 1930. À la Libération, après avoir déclaré que toutes les lois de Vichy étaient nulles et non avenues, le législateur reprit dans les faits le système des retraites en vigueur depuis 1941.

Le programme du Conseil National de la Résistance publié le 15 mars 1944 avait fixé comme objectif l’instauration « d’un plan complet de Sécurité Sociale visant à assurer à tous les citoyens les moyens d’existence, dans tous les cas où ils sont incapables de se les procurer par le travail, la gestion appartenant aux représentants des intéressés et de l’État ». Il indiquait également qu’« une retraite permettant aux vieux travailleurs de finir dignement leurs jours » devait être instituée. Ces engagements ont été repris dans le préambule de la Constitution du 27 octobre 1946, préambule qui est également celui de la Ve République.

La montée en puissance de la répartition a été facilitée par la forte croissance de la masse salariale et par le nombre réduit de personnes âgées durant les 30 Glorieuses. Les saignées de la Première Guerre Mondiale, la Grippe Espagnole puis les classes creuses de l’entre-deux-guerres ont pesé lourdement sur le nombre de retraités jusque dans les années 90. De ce fait, la répartition procurait un meilleur rendement que la capitalisation. En outre, la France avait besoin de capitaux pour reconstruire ses équipements. Par ailleurs, le poids du secteur public rendait moins nécessaire le financement en capitaux privés d’une économie qui est restée fortement administrée jusque dans les années 80.

À la différence d’autres pays, le deuxième pilier de retraite mis en place par les partenaires sociaux, sur une base professionnelle, a également retenu le principe de la répartition. Il s’agit essentiellement de l’AGIRC et de l’ARRCO. La méfiance vis-à-vis des marchés financiers, la mauvaise réputation de la rente et les données démographiques et économiques mentionnées ci-dessus expliquent ce choix.

La capitalisation a été, dès le départ, cantonnée à un rôle marginal au sein du système de retraite français. Certes, certains secteurs comme l’assurance, la banque ou la pétro-raffinerie ont conservé des dispositifs par capitalisation – soit au niveau de la branche professionnelle soit au niveau des entreprises – mais cela est longtemps resté anecdotique.

LE FAIBLE POIDS DE LA CAPITALISATION EN FRANCE

Le choix de la répartition en 1944 n’a pas empêché la mise en place de produits d’épargne retraite soit individuels ou collectifs. Cette mise en place a été réalisée au fil de l’eau sans plan d’ensemble. Il en a résulté une kyrielle de produits ayant chacun leurs spécificités. Certaines branches professionnelles ont ainsi transformé leur ancien régime de retraite devenu inutile en supplément par capitalisation. Ce fut le cas dans la pétro-chimie qui a institué un régime à prestations définies pour tous ses salariés. D’autres entreprises ont préféré conserver le régime de retraite qui avait été institué avant la guerre. Ces derniers sont devenus des régimes spéciaux essentiellement géré en répartition, à l’exception de celui de la Banque de France.

Des montants et un encours limité

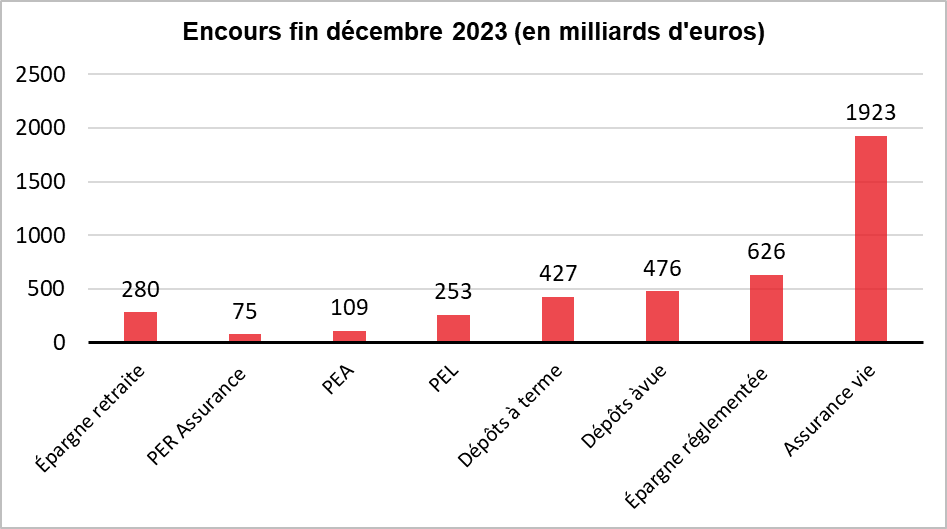

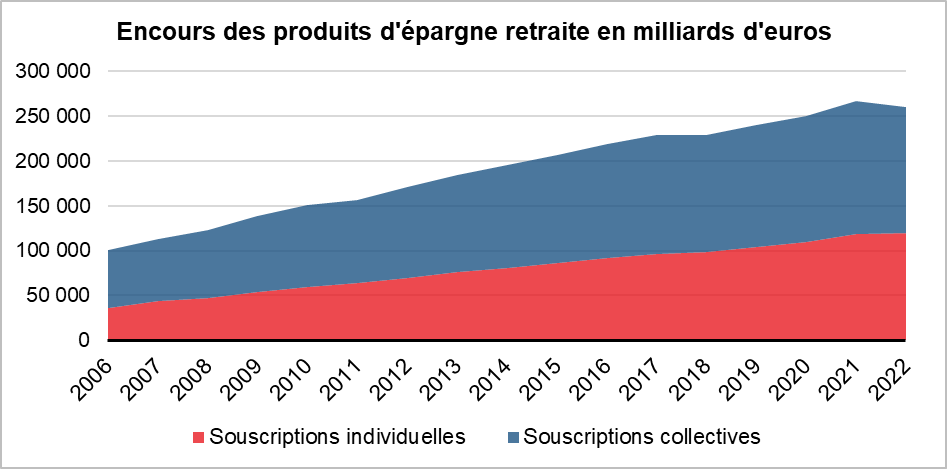

L’épargne retraite reste, en France, malgré l’adoption de la loi PACTE et la création du Plan d’Epargne Retraite, embryonnaire. Les cotisations versées sur les différents produits d’épargne retraite représentaient, en 2022 selon la DREES, 5,1 % de l’ensemble des cotisations retraite. Les prestations d’épargne retraite versées aux retraités représentaient de leur côté 2,3 % de l’ensemble des prestations servies. Au sein de l’OCDE, la moyenne est de 15 %. Toujours selon la DREES, l’encours de l’épargne retraite s’élevait, en 2022, à 260 milliards d’euros, loin derrière l’assurance vie (1 900 milliards d’euros)) ou même le Livret A (440 milliards d’euros).

La France est en retrait en matière d’épargne retraite vis-à-vis de ses partenaires. La spécificité française provient du choix opéré à la sortie de la Seconde Guerre mondiale. À l’époque, l’objectif des pouvoirs publics était le versement immédiat de prestations aux retraités. Le système de retraite par répartition était le seul à même à répondre à cet objectif. En outre, la forte croissance démographique et économique rendait le financement des régimes par répartition aisé d’autant plus que le nombre de retraités était faible. L’équation s’est retournée à partir des années 1990 avec le vieillissement démographique et le ralentissement des gains de productivité.

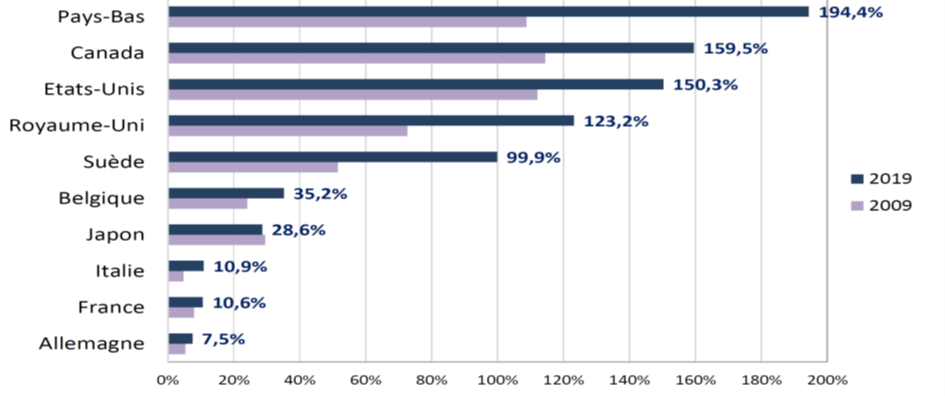

Encours des fonds de pension et de l’épargne retraite au sein de l’OCDE

Le financement de la retraite est assuré en quasi-totalité ou presque par les régimes publics obligatoires en France. En France, les fonds de pension ont été connotés négativement pour des raisons en grande partie idéologiques. L’opposition à la capitalisation n’a pas existé au sein des autres États de l’OCDE que ce soit la Suède, les Pays-Bas, le Royaume-Uni ou les États-Unis.

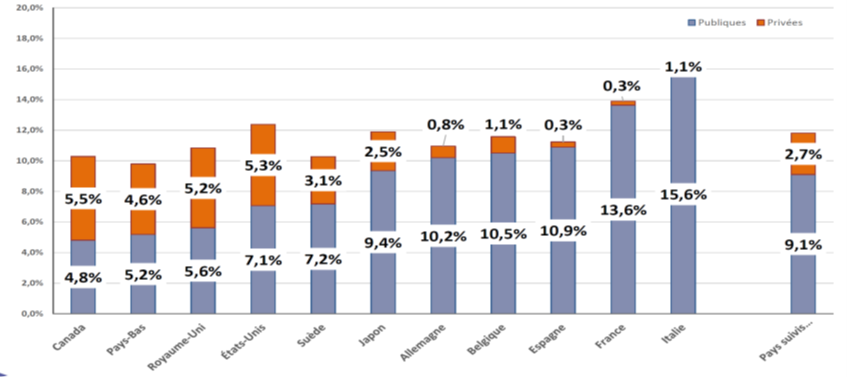

Part des dépenses (publiques et privées) de retraite dans le PIB

Un large consensus en faveur de l’épargne retraite

L’épargne retraite n’est pas, contrairement à certains clichés, un sujet de conflits. Il n’y a pas d’opposition réelle à la mise en place de suppléments de retraite par capitalisation, sachant que les régimes par répartition assurent une grande part des revenus des retraités. 56 % des Français, selon l’enquête AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne réalisée en 2023, sont favorables à la mise en place d’un système de retraite mixte ou en capitalisation pure (41 % pour un système mixte, 15 % pour un système 100 % par capitalisation). Quels que soient les sensibilités politiques ou l’âge des sondés, l’épargne retraite fait l’objet d’un large consensus. Les plus jeunes y sont les plus favorables, tout comme les cadres. Près des trois quarts des 18/24 ans se prononcent en faveur d’un tel système. Leur forte adhésion à la capitalisation n’est pas sans lien avec leurs doutes sur la pérennité de la répartition même si, dans les faits, cette dernière ne peut pas techniquement faire faillite. 70 % des cadres supérieurs et 59 % des cadres moyens indiquent leurs préférences pour un système mixte.

PETIT TOUR DES FONDS DE PENSION EXISTANTS

De manière assez originale, les fonctionnaires furent les premiers (hors anciens régimes d’entreprise) à se doter de compléments de retraite par capitalisation (COREM pour l’éducation nationale, CRH pour les hospitaliers, Préfon pour l’ensemble de la fonction publique). Les indépendants et les professions libérales ainsi que les exploitants agricoles ont eu accès, en 1994, à un produit d’épargne retraite dédié avec les contrats Madelin. La loi Fillon a créé le Plan d’Épargne Retraite Populaire (PERP), un produit d’épargne retraite individuel dédié à l’ensemble de la population. Sur le plan collectif, à côté des supplément de retraite à prestations définies (article 39) cohabitaient les régimes obligatoires à cotisations définies (article 83) et les Plans d’Épargne Retraite Collectifs (PERCO) créés par la loi Fillon en 2003 et qui s’inscrivent dans la logique de l’épargne salariale.

Le Plan d’Épargne Retraite créé en 2019 par la loi PACTE réunit sous une même réglementation les régimes individuels et collectifs hors régimes à prestations définies.

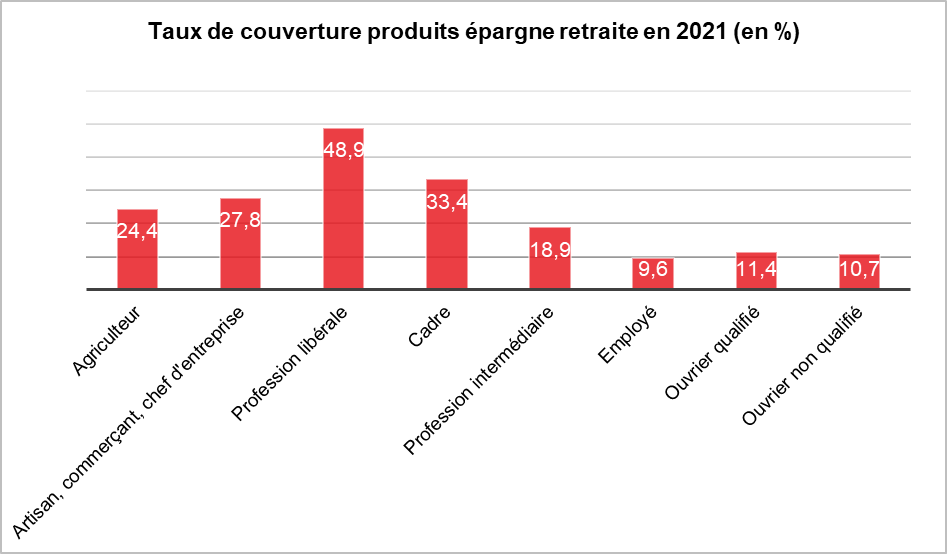

Un taux de couverture à l’épargne retraite faible et inégal

Moins du quart de la population active est couverte par un produit d’épargne retraite en France. L’épargne retraite concerne essentiellement les cadres, les indépendants et les professions libérales ainsi que les salariés des grandes entreprises.

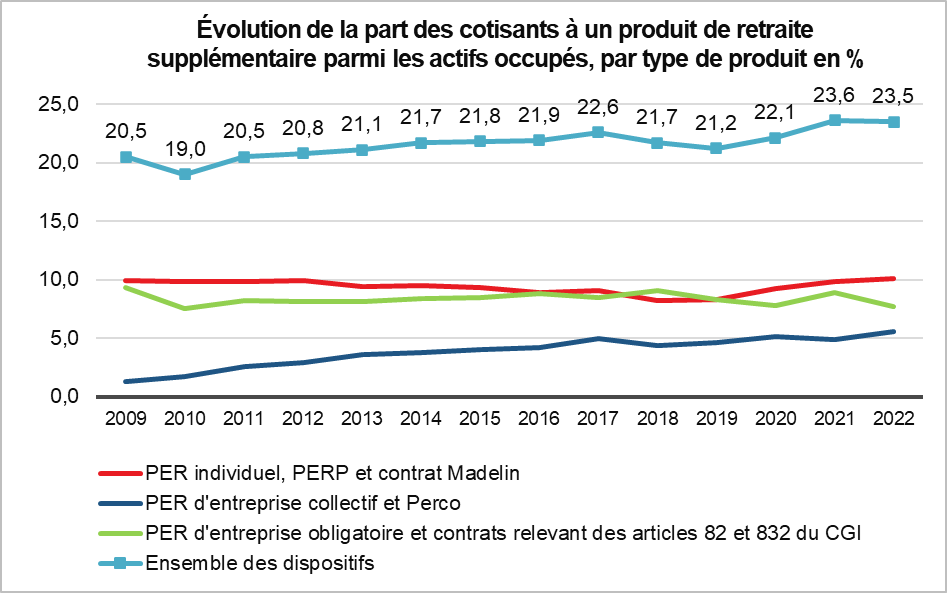

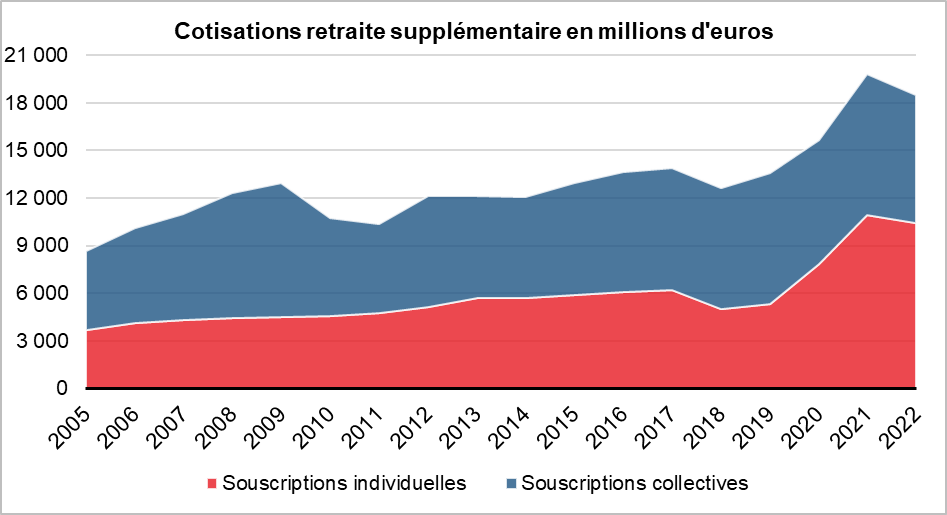

Le montant des cotisations demeure faible, ne permettant pas en moyenne d’offrir des compléments de revenus substantiels. Les cotisations s’élèvent à un peu plus de 18 milliards d’euros.

Cercle de l’Épargne – données DREES

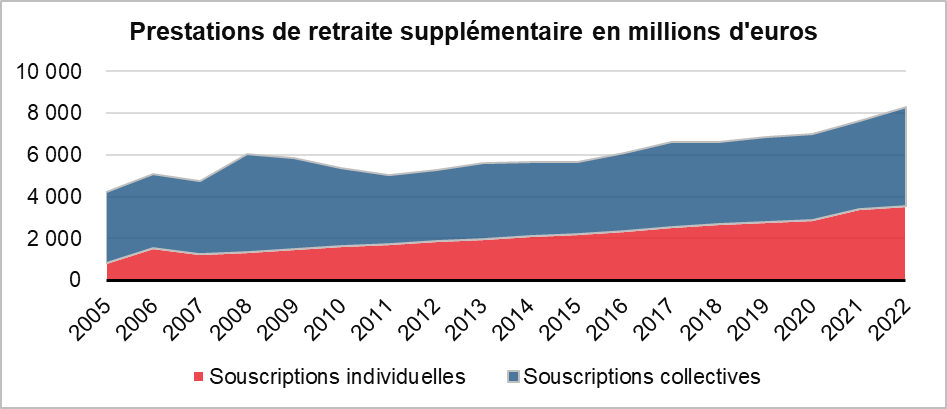

Les prestations versées par les différents régimes de retraite ont atteint 8 milliards d’euros en 2022.

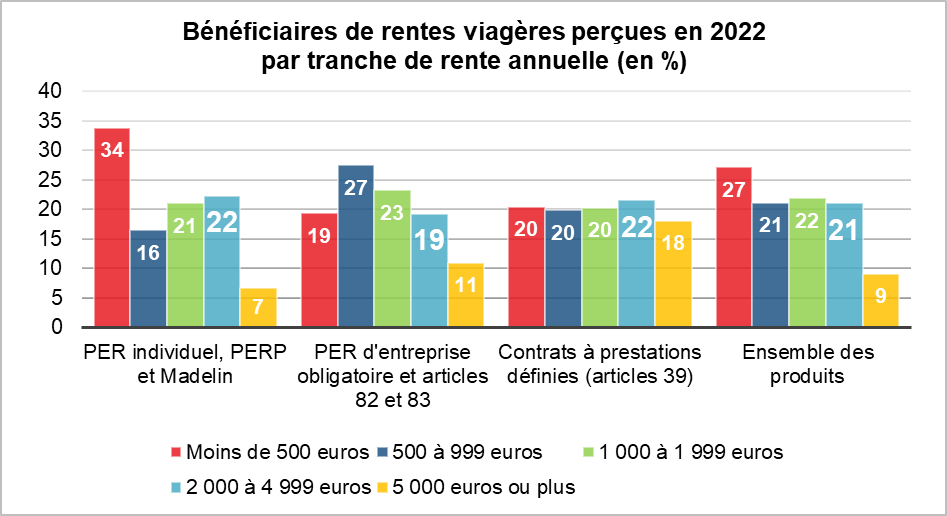

Le montant des rentes annuelles pour les bénéficiaires demeure trop faible pour prétendre à jouer le rôle de véritable supplément. Cette situation est en lien avec la modicité des cotisations.

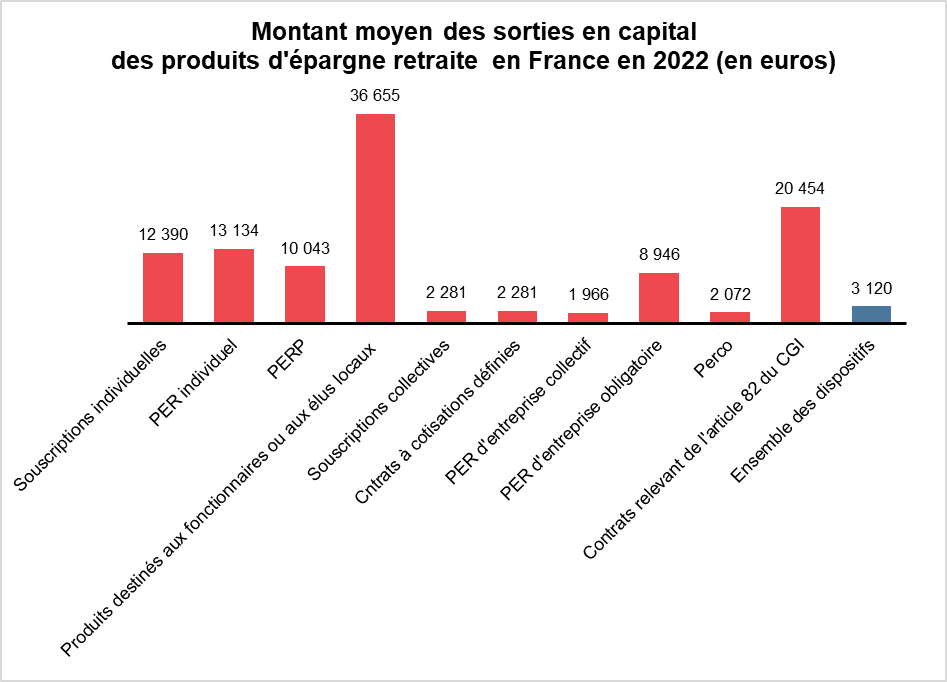

La situation est identique pour les sorties en capital.

Le cas particulier du régime additionnel de la fonction publique

Dans la fonction publique, les fonctionnaires disposent déjà d’un produit qui est de facto par capitalisation, la retraite additionnelle de la fonction publique. Ils cotisent sur leurs primes (cotisations fonctionnaires et cotisations employeurs)

L’Établissement du Régime Additionnel de la Fonction Publique gère le Régime de Retraite additionnelle de la Fonction publique qui a été institué par la loi n°2003-775 du 21 août 2003 portant réforme des retraites dite loi Fillon. Chaque bénéficiaire dispose ainsi d’un compte individuel retraite RAFP accessible et consultable via son espace personnel dans lequel sont cumulés ses points RAFP. 4,5 millions de fonctionnaires des trois fonctions publiques disposent d’un compte.

L’employeur déclare chaque année les cotisations de ses agents (le taux de cotisation étant réparti à parts égales entre l’agent, 5 %, et l’employeur, 5 %) calculées sur leurs rémunérations accessoires dans la limite de 20 % du traitement indiciaire brut.

Les primes qui peuvent représenter, pour certains corps de fonctionnaires, plus de 20 % des traitements perçus n’étaient pas intégrées pour le calcul de la pension. Afin d’améliorer les futures pensions des fonctionnaires, il a été institué le Régime Additionnel de la Fonction Publique (RAFP). Comme pour les complémentaires du privé, les cotisations servent à acquérir des points dont la valeur à la liquidation permettra de calculer le montant de la pension. Si la liquidation intervient après 60 ans, une majoration est appliquée.

L’actif net du RAFP s’élevait, fin 2023, à 43,3 milliards d’euros. En 2023, il a perçu, 2,15 milliards d’euros de cotisations et versé 423 millions d’euros. 43 000 employeurs publics y sont affiliés. Le taux de rendement des placements était, depuis la création du régime en 2005, de 4,2 %. Il était de 8,8 % en 2023.

La Préfon : le régime supplémentaire pour les fonctionnaires et les contractuels de la fonction publique

La Préfon est une association qui a comme mission de proposer un supplément d’épargne retraite individuel aux fonctionnaires et aux contractuels des fonctions publiques. Le conseil d’administration est majoritairement composé de membres issus des différents syndicats représentatifs au sein des fonctions publiques. Ce supplément est disponible depuis le 1er janvier 1968. Il est géré par la CNP. Le produit d’épargne retraite de la Préfon est, depuis 2020, dans les faits un Plan d’Épargne Retraite.

La Préfon compte 220 000 cotisants et 150 000 allocataires. Elle gère 14 milliards d’euros.

Le fonds de réserve des retraites

Le Fonds de Réserve des Retraites (FRR) fut créé par la loi de financement de la Sécurité Sociale de 1999. Ce fonds était destiné à lisser, entre 2020 et 2040, les effets du papy-boom en limitant la hausse des cotisations sociales. La loi rappelait que les sommes devaient rester indisponibles jusqu’en 2020 et ne devaient servir qu’au régime général et aux régimes alignés. D’autres pays comme les Pays-Bas, l’Espagne, le Portugal et la Belgique ont également, au même moment, créé des fonds de réserve.

Le FRR fonctionne comme un fonds de pension ou comme un fonds souverain. Afin de pouvoir jouer pleinement son rôle, il était prévu initialement de le doter de plus de 150 milliards d’euros provenant des recettes de privatisation et de plusieurs taxes.

Le Fonds a connu une montée en charge rapide jusqu’en 2003 avant de connaître une inflexion à partir de 2004-2005 avec la disparition des ressources non pérennes en lien avec la fin des produits des privatisations, des excédents de la CNAV et du FSV et de la vente des licences de téléphonie mobile.

La réforme des retraites de 2010 a modifié son rôle. Le FRR est désormais en charge de financer la Caisse d’Amortissement de la Dette Sociale (CADES) qui reçoit la dette de la Sécurité Sociale.

Les actifs du Fonds de Réserve des Retraites atteignent 22 milliards d’euros. Le rendement moyen de 2004 à 2023 est de 3,59 % annuel. En 2023, le rendement a été de 9,68 %.

Le FRR est devenu un fonds souverain qui est utilisé non pas pour améliorer les retraites des assurés mais pour éponger les dettes passées. C’est pour cette raison que le recours à un fonds géré par l’État pour instaurer des suppléments de retraite serait une erreur. La menace d’un dévoiement des ressources affectées serait importante.

Le Plan d’Épargne Retraite : une création récente

Créé par la loi PACTE de 2019, le Plan d’Epargne Retraite (PER) est depuis le 1er octobre 2020 le seul produit d’épargne à cotisations définies pouvant être commercialisés. Le PER peut être :

- Individuel (PERI) ;

- Entreprise Collectif (PERCO) ;

- Entreprise Collectif obligatoire (PERECO).

À la fin du 3e trimestre, selon les données du Ministère de l’Économie publiées le 18 février 2025, la France comptait 11,2 millions de titulaires du PER, pour un total de 118,9 milliards d’euros d’encours, contre 113,8 milliards d’euros enregistrés au 30 juin 2024. Cet encours se décompose de la manière suivante :

- 27,2 milliards d’euros pour les PER d’entreprise collectifs ;

- 23,6 milliards d’euros pour les PER d’entreprise obligatoires ;

- 68,1 milliards d’euros pour les PER individuels.

Près d’un PER sur deux correspond à l’ouverture d’un nouveau contrat et n’est pas issu d’un transfert de produits d’épargne retraite antérieur à la loi PACTE.

Ces produits apportent une contribution au financement des entreprises, avec plus de 80 % des actifs investis en France et dans l’Union européenne et plus de la moitié des actifs investis en titres de capital ou assimilé, dont plus de 3,5 milliards d’euros en actifs non cotés.

Le PER a réalisé une percée qui reste à confirmer. Durant ces premières années, il a bénéficié des transferts des anciens produits d’épargne retraite (PERP, Contrat Madelin Préfon, UMR, PERCO, etc.). La déduction fiscale à l’entrée le rend attractif pour les ménages imposées dans les tranches élevées de l’impôt sur le revenu. Le PER peine, cependant, à élargir sa sphère de diffusion.

QUELS OBJECTIFS ET PISTES POUR L’ÉPARGNE RETRAITE EN FRANCE

Épargne retraite pour toutes et tous : le compte d’épargne retraite

L’épargne retraite ne doit pas venir en substitution mais en supplément de la retraite par répartition. Il ne faut pas déshabiller Pierre pour habiller Jacques. Hors de question de prendre les réserves des régimes complémentaires, bien au contraire ! Ces deniers pourraient être incités à développer des fonds de pension en supplément des régimes par répartition qu’ils proposent.

L’ensemble des actifs publics et privés doivent être couverts par un produit d’épargne retraite. À cette fin, chaque actif devrait être doté d’un compte épargne retraite retraçant les droits capitalisés que ce soit à titre individuel ou collectif. Il serait le pendant du compte retraite pour la répartition. Les fonctionnaires disposent déjà d’un compte de retraite par capitalisation avec le RAFP.

Ce compte devra suivre l’actif durant toute sa vie professionnelle. Il retracera les opérations effectuées au titre de la capitalisation.

L’assurance retraite retrace déjà tous les plans d’épargne retraite souscrits par les assurés. Il suffirait qu’un compte soit ouvert dès la première affiliation professionnelle.

Un accès réel et immédiat à l’épargne retraite

Le fléchage d’une partie des primes et de l’épargne par défaut vers l’épargne retraite

Tous les salariés doivent bénéficier de l’épargne retraite. À cette fin, une partie des primes, l’épargne salariale seraient par défaut versées sur les plans d’épargne retraite en franchise d’impôts et de charges sociales. Les salariés pourraient également effectuer des versements individuels donnant lieu à crédits d’impôt.

Au niveau des entreprises ou au niveau des branches, des accords pourraient être négociés pour préciser les modalités des versements et permettre un large accès à l’épargne retraite.

Pour les fonctions publiques, la montée en puissance du RAFP

Aujourd’hui, les fonctionnaires ne cotisant qu’à hauteur de 20 % de leurs primes. Ils devraient a minima le faire sur l’ensemble de leurs primes sachant que celles-ci jouent un rôle croissant dans leur rémunération. Une partie des primes pourrait être affectée à l’épargne retraite.

L’affectation des recettes liées aux privatisations ou des dividendes des entreprises publiques à l’épargne retraite des Français

Le compte épargne retraite des actifs pourrait comporter un segment lié à la gestion des entreprises publiques. Les participations détenues par l’État dans les entreprises publiques pourraient être placées dans un fonds de pension qui en aurait la gestion. Les Français bénéficieraient des gains issus des privatisations et des dividendes perçues. Cette option aurait l’avantage de pouvoir doter tous les Français d’un minimum de capital rapidement. L’État détenait pour environ 200 milliards d’euros de participations dans des entreprises publiques en 2023.

Des fonds de pension en concurrence

Les partenaires sociaux devraient avoir la charge de négocier les modalités d’adhésion des entreprises à des fonds de pension dans lesquels les représentants des salariés et des employeurs seraient présents.

Actuellement, la Préfon qui propose un supplément d’épargne retraite est gérée par une association à laquelle participe tous les syndicats de la fonction publique.

Les partenaires sociaux doivent conserver la liberté de choisir les gestionnaires de l’épargne retraite. Cette concurrence est indispensable pour limiter les frais.

Les fonds de pension ne sont pas des fonds souverains

Les fonds de pension ont comme objectif de verser des suppléments de revenus ou de capital à leurs adhérents. Ils gèrent un risque long. Ils ne doivent pas avoir des contraintes autres que cette gestion passif/actif. Les gouvernements ne doivent pas leur imposer des règles de gestion spécifiques en matière d’investissement, règles qui diminueraient la rentabilité des placements. Ils n’ont pas vocation à être le prolongement de l’État. il ne faut pas oublier qu’en économie, un instrument qui poursuit deux objectifs en même temps en atteint aucun.

Pour conclure : de l’intérêt des fonds de pension

Une actif qui reçoit sur son compte épargne retraite 1 200 euros pendant 43 ans avec un rendement moyen de 5 % disposera à terme de 180 172 euros dont 51 600 euros au titre des versements et 128 572 euros au titre des intérêts.

Avec un versement annuel de 4 000 euros sur 43 ans, la personne aura :

- Versé un total de 172 000 euros ;

- Gagné 428 572 euros grâce aux intérêts composés ;

- Accumulé un capital final de 600 572 euros.

Avec un versement annuel de 6 000 euros sur 43 ans, la personne aura :

- Versé un total de 258 000 euros ;

- Gagné 642 858 euros grâce aux intérêts composés ;

- Accumulé un capital final de 900 858 euros.

Au moment de la retraite, versement pension sous forme de capital ou de rente :

Le bénéficiaire d’un fonds de pension ayant capitalisé 900 000 euros pourrait choisir entre une rente et une sortie en capital fractionnée ou pas. Même sans toucher au patrimoine dont le rendement de 4 %, le bénéficiaire pourrait par ailleurs compter sur un revenu annuel de 36 000 euros soit 3000 euros par mois.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com