Accueil > Actualités > Epargne > 2019 >

5 002 milliards d’euros, c’est le montant de l’épargne financière des ménages

Selon l’Observatoire de l’épargne réglementée, organisme dépendant de la Banque de France, le patrimoine financier des ménages s’élevait, à la fin de l’année dernière, à 5 002 milliards d’euros, en recul de 40 milliards d’euros par rapport à 2017. Cette contraction n’est pas la conséquence d’une baisse du taux d’épargne qui au contraire a progressé, mais de la diminution du cours des actions au cours du dernier trimestre 2018. Les flux des ménages vers leurs placements financiers ont, en effet, augmenté de 20 % l’année dernière. Ils ont atteint 114 milliards d’euros, soit le meilleur résultat enregistré lors de ces trois dernières années.

Près des deux tiers de l’épargne des ménages (65 %) sont placés en produits de taux, principalement sous forme de dépôts bancaires et d’assurance-vie en euros. En 2018, 87 milliards d’euros ont été placés en produits de taux, contre 58 en 2017.

Des dépôts à vue toujours en hausse

Les ménages laissent des sommes de plus en plus importantes au sein de leurs dépôts à vue ou en numéraire (pièces et billets), plus de 560 milliards d’euros. Ces sommes ont augmenté de 38 milliards d’euros après 43 milliards en 2017. Ces dépôts non rémunérés ont progressé de plus de 150 milliards d’euros depuis la crise. Depuis 2013, les flux sur les dépôts à vue sont plus élevés que sur les dépôts rémunérés (28 milliards d’euros en 2018). Cette évolution est imputable à la baisse des rendements et à la volonté de conserver une forte poche d’argent liquide. Elle est liée au climat économique anxiogène que connaît le pays depuis une dizaine d’années. Le poids élevé des dépôts à vue dans le patrimoine des ménages n’est pas une spécificité française. Il est en effet proportionnellement plus important en Allemagne, en Espagne ou en Italie. La France se distingue en revanche de ses partenaires par le rôle particulier joué par l’épargne réglementée.

Les livrets ordinaires dopés par le Prélèvement Forfaitaire Unique

Les livrets bancaires rémunérés et fiscalisés détenus par les ménages ont atteint, en 2018, un encours de 185 milliards d’euros avec une collecte de près de 13 milliards d’euros. L’instauration du Prélèvement Forfaitaire Unique a joué en faveur de ces placements qui, en revanche, sont pénalisés par leur très faible rendement (0,26 % à fin 2018).

L’épargne réglementée, 15 % du patrimoine financier des ménages

L’épargne réglementée qui comprend le Livret A, le Livret de développement durable et solidaire (LDDs), le Plan d’épargne logement (PEL), le Livret jeune, le Livret d’épargne populaire (LEP) et le Compte d’épargne logement (CEL), représente plus de 15 % de l’épargne financière française. Avec 751 milliards d’euros d’encours, elle bat un nouveau record, record porté par le succès rencontré l’année dernière par le Livret A (+ 11 milliards d’euros en 2018, après + 8 milliards en 2017). Ce niveau de collecte nette est inégalé depuis cinq ans. Malgré le niveau historiquement bas de son rendement, le Livret A a séduit les épargnants, pour son 200e anniversaire, par son triptyque : sécurité, liquidité et exonération de prélèvements.

Les encours des Livrets A et des LDDS ont atteint ainsi respectivement 267,5 milliards d’euros à fin 2018 (+ 4,2 %) et 107,2 milliards (+ 3,2 %). En revanche les LEP sont toujours en décollecte et représentent moins de 6 % de l’épargne réglementée des ménages. Même si la croissance s’est ralentie avec le durcissement du régime fiscal et la baisse du taux de rendement, l’encours des PEL continue d’augmenter et dépasse désormais 276 milliards d’euros à fin 2018.

L’assurance vie conforte sa première place

L’encours de l’assurance vie (avec épargne retraite en contrats d’assurance) s’est élevé à 1 913 milliards d’euros à la fin de l’année 2018. Ce produit représente 38 % du patrimoine financier des ménages. Les fonds euros ont atteint 1 570 euros, et les unités de compte 343 milliards d’euros. Les flux vers l’assurance vie se sont établis à + 51 milliards d’euros, en forte hausse par rapport à 2017. La collecte nette (différence entre les cotisations et les rachats ainsi que les versements des rentes) a été de 22 milliards d’euros en 2918 après +9 milliards en 2017.

Les placements « actions » retrouvent quelques couleurs malgré la chute des cours

Les produits de fonds propres, essentiellement composés d’actions détenues directement ou indirectement, ont bénéficié d’un flux positif de 17 milliards d’euros en 2018. Leur encours s’est élevé à 1 653 milliards d’euros soit le tiers de l’épargne financière des ménages. L’encours est en baisse de 89 milliards d’euros du fait du recul du cours des actions. Le CAC 40 a, en effet, perdu 13 % l’année dernière après avoir augmenté de 9 % en 2017. Malgré tout, les ménages ont acquis 4 milliards d’euros d’actions en direct. Ces achats ont été stimulés par le nouveau régime fiscal (Prélèvement forfaitaire Unique).

2018, une année faste pour l’épargne

Avec une amélioration sensible du pouvoir d’achat en fin d’année, avec la stabilisation des prix et dans un contexte économique et social compliqué, les ménages français ont renforcé leur effort d’épargne. Tous les grands produits ont bénéficié de cet engouement pour l’épargne. Cette tendance s’est poursuivie au cours du premier semestre 2019. Une inflexion est attendue pour la fin de l’année en raison d’une reprise anticipée de la consommation.

Le Livret A, un succès total pour ses 200 ans

Selon l’Observatoire de l’épargne réglementée, 82,5 % des Français disposent d’un Livret A (82,9 % en 2017). Depuis la mise en place des dispositifs de recherche des comptes et livrets en déshérence (Loi Eckert) et la lutte accrue contre la multi-détention, la proportion de détenteurs a diminué lors de ces dix dernières années. En 2011, ce taux était de 95 %. Plus de 6 millions de comptes avaient été fermés en 2016 et 2017.

Le nombre de Livrets A augmente pour les personnes morales (+ 35 000 livrets). Elles détiennent 850 000 livrets fin 2018 (+ 4 % sur un an). Ces ouvertures sont portées essentiellement par les syndicats de copropriétaires. Ils détiennent 130 000 Livrets A en 2018, contre 50 000 en 2016.

L’encours détenu par les personnes morales a dépassé 20 milliards d’euros en 2018, en hausse de 1,5 milliard d’euros par rapport à 2017. Les encours sont détenus pour moitié par les organismes HLM (9,6 milliards d’euros). Le reste est détenu à parts égales par les associations et les autres organismes habilités (dont les syndicats de copropriétaires). Les personnes morales détiennent ainsi 7 % de l’encours de Livrets A en 2018.

La France compte ainsi 55 millions de Livret A pour un encours de 263,5 milliards d’euros à la fin de l’année 2018. 35,2 millions de Livrets A sont gérés par les réseaux historiques (Caisse d’Épargne, Crédit Mutuel et Banque Postale) et 19,8 millions par les réseaux bancaires.

Le nombre de clôtures brutes de Livrets A atteint 2,8 millions en 2018, un plus bas depuis 2009, à comparer à un niveau annuel moyen de 3,8 millions depuis 2009. Le nombre d’ouvertures de Livrets A reste stable depuis plusieurs années, autour de 2,5 millions par an. Les nouveaux réseaux représentent en moyenne 60 % des ouvertures brutes quand les réseaux historiques concentrent 60 % des fermetures brutes. Au total, les nouveaux réseaux enregistrent 600 000 ouvertures de livrets en solde net tandis que les réseaux historiques comptabilisent 800 000 fermetures nettes de comptes.

L’application de la loi Eckert

Les restitutions aux bénéficiaires au titre de la loi Eckert sont multipliées par plus de deux. La Caisse des dépôts et consignations a reçu plus de 450 000 livrets réglementés inactifs en 2018, de 149 millions d’euros. Les Livrets A représentent toujours l’essentiel (95 %) de ces livrets inactifs.

Les taux de détention des LDDS et LEP) sont stables eux aussi, à respectivement 36 % et 13 %.

18 499 LDDS ont été également transférés à la Caisse des Dépôts pour un encours de 7,3 millions d’euros. 874 ont été restitués. Leur montant total était de 1,9 million d’euros.

965 Livrets d’Épargne Populaire ont été transmis. Leur montant global s’élevait à 1,3 million d’euros. 27 ont été restitués à leurs ayants droit avec à la clef 200 000 euros.

Au total, la Caisse des Dépôts a restitué à leurs bénéficiaires plus de 20 000 comptes pour un encours global de 36 millions d’euros au titre de l’épargne réglementée. Les restitutions ont plus que doublé par rapport à 2017 (16 millions d’euros).

Le nombre de livrets d’épargne populaire (LEP) : des clôtures toujours nombreuses, un début de reprise des ouvertures

Le nombre de LEP a diminué chaque année depuis 2009, sauf en 2015. Il se replie de 260 000 comptes en 2018, après 170 000 comptes en 2017.

Le Plan d’épargne logement (PEL) en recul

Le nombre total de PEL s’établit à 14,3 millions d’unités à fin 2018, en baisse de 7,3 % sur un an. Cette diminution de 1,1 million de comptes est la plus importante enregistrée depuis 2009. Le nombre d’ouvertures brutes est lui aussi en très forte baisse : 0,7 million de PEL ouverts en 2018 à comparer à 1,7 million en 2017. La chute des ouvertures de PEL est essentiellement influencée par la baisse de son taux de rémunération net de la fiscalité.

Une concentration de plus en plus forte

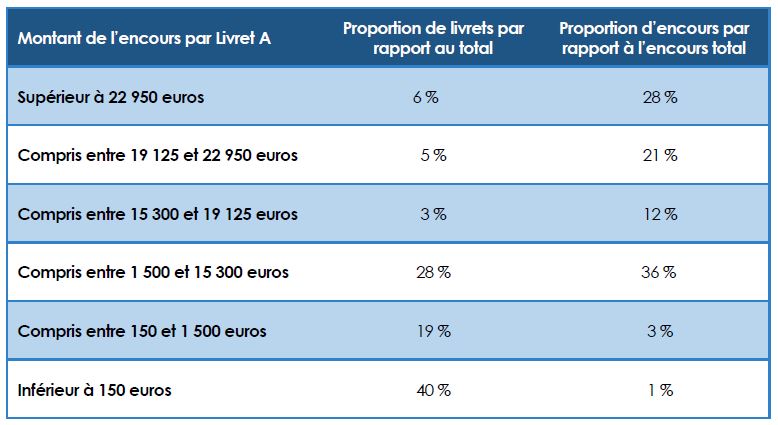

Les Livrets A supérieurs au plafond (22 950 euros) représentent 6 % du nombre de livrets en 2018. En six ans, cette proportion a été multipliée par trois. Leur poids au sein de l’encours global est passé de 11,3 % en 2013 à 28,3 % en 2018. Les livrets de montant inférieur à 1 500 euros totalisent 60 % du nombre de livrets et représentent 3 % de l’encours.

Les LDDS supérieurs au plafond (12 000 euros) représentent 18 % du nombre de livrets et un peu moins de la moitié des encours (49 %). Les LDDS inférieurs à 6 000 euros (deux tiers du nombre de livrets) ne représentent que 16 % des encours. Les LEP supérieurs au plafond (7 700 euros) dépassent deux tiers des encours (69 %, comme en 2017) pour 38 % du nombre de livrets en 2018.

Un montant moyen par Livret A en hausse

L’encours moyen des Livrets A et des LDDS était fin 2018 respectivement de 4 800 et 4 500 euros en hausse de plus de 1 500 euros par rapport à son montant de 2009. Celui des Livrets d’Épargne Populaire est stable depuis 10 ans, autour de 5 000 euros.

Le nombre moyen de mouvements constatés sur les livrets actifs s’établit en 2018 à 4,74 pour les versements et 5,14 pour les retraits, soit environ un mouvement par mois. Le montant moyen des mouvements sur l’ensemble des livrets s’établit à 527 euros pour les Livrets A, 434 euros pour les LEP et 658 euros pour les LDDS.

Les plus de 65 ans détiennent 38 % des encours de livrets réglementés

Les épargnants de plus de 65 ans, qui représentent 20 % de la population française au 1er janvier 2019, détiennent 38 % des encours de livrets d’épargne réglementée. Les jeunes détiennent en proportion quatre fois moins d’épargne réglementée que la moyenne de la population française. Ils représentent 29 % de la population et détiennent seulement 9 % des encours. Leur argent est placé principalement sur des Livrets A (80 %) et sur des Livrets jeunes (16 %). Malgré un taux de rendement (1,4 % en 2018) supérieur à celui du livret A, l’encours des Livrets jeunes est en baisse depuis plusieurs années.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com