Accueil > Actualités > Epargne > 2024 >

Livret A et Livret d’Epargne Populaire : 2023, l’année de tous les records

Livret A et LEP, les placements réellement préférés des Français

L’année 2023 restera celle du Livret A et du Livret d’Épargne Populaire, l’un et l’autre enregistrant des collectes records, 28,7 milliards d’euros pour le premier et 20,67 milliards d’euros pour le second. L’effet taux et l’effet inflation ont joué à plein. Les ménages ont, durant l’année 2023, fait preuve de prudence et d’opportunisme, prudence en privilégiant l’épargne de précaution au détriment de la consommation, opportunisme en optant pour le produit d’épargne offrant la meilleure rémunération possible face à l’inflation.

Pluie de records pour le Livret A et le LDDS

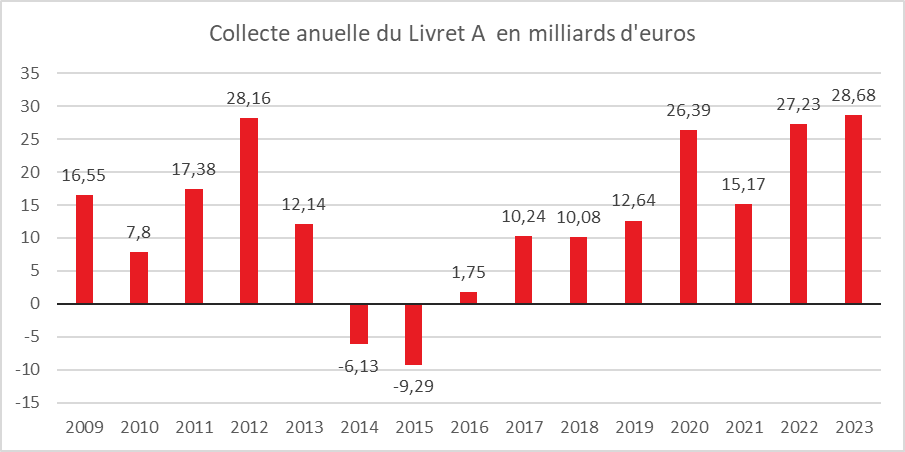

Avec 28,68 milliards d’euros, la collecte 2023 du Livret A est la plus importante enregistrée depuis 2009. Elle dépasse celle de 2012 (28,16 milliards d’euros), de 2022 (27,32 milliards d’euros) et celle de 2020 (26,39 milliards d’euros). En 2012, l’importante collecte avait été réalisée grâce au relèvement du plafond du Livret A. Celle de 2020 était imputable à la crise covid quand celle de 2022 résultait de la hausse du taux de rémunération dans un contexte géopolitique anxiogène avec le déclenchement de la guerre en Ukraine.

Fin décembre 2023, l’encours du Livret A s’élève 415,3 milliards d’euros, contre 375,4 milliards d’euros fin décembre 2022. Il atteint ainsi un niveau historique. Les intérêts capitalisés explosent en raison du taux de rémunération. Ils atteignent, en 2023, 11,23 milliards d’euros contre 4,83 milliards d’euros en 2022.

Le Livret de Développement Durable et Solidaire réalise de son côté, une collecte de 11,24 milliards d’euros en 2023 battant le précédent record de 2012 (5 milliards d’euros lié au relèvement du plafond). Les intérêts capitalisés ont atteint, en 2023, 4,01 milliards d’euros contre 1,73 milliard d’euros en 2022. L’encours à 149,5 milliards d’euros est à son plus haut historique.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Prudence et opportunisme

En 2023, le Livret A a bénéficié d’un effet taux et d’un effet inflation. Le taux de 3 % du Livret A a incité les ménages à réduire leurs liquidités disponibles sur leurs comptes courants. L’encours des dépôts à vue a ainsi baissé de 64 milliards d’euros sur les onze premiers mois de l’année 2023 (source Banque de France).

L’effet inflation a conduit les ménages à accroître leur épargne de précaution au détriment de la consommation. Par crainte de ne pas pouvoir faire face aux dépenses à venir, ils ont continué à augmenter leur cagnotte. L’inflation génère également un effet d’encaisse réelle. Les ménages épargnent pour contrecarrer l’érosion monétaire que subit leur patrimoine.

La baisse de l’inflation, en fin d’année dernière, ne semble pas avoir été intégrée par les épargnants. Cette baisse est récente et n’a pas été, encore, réellement ressentie. Les ménages demeurent méfiants en ce qui concerne l’évolution de la croissance et des prix. Le faible niveau de confiance des ménages, mesuré par l’INSEE, en témoigne.

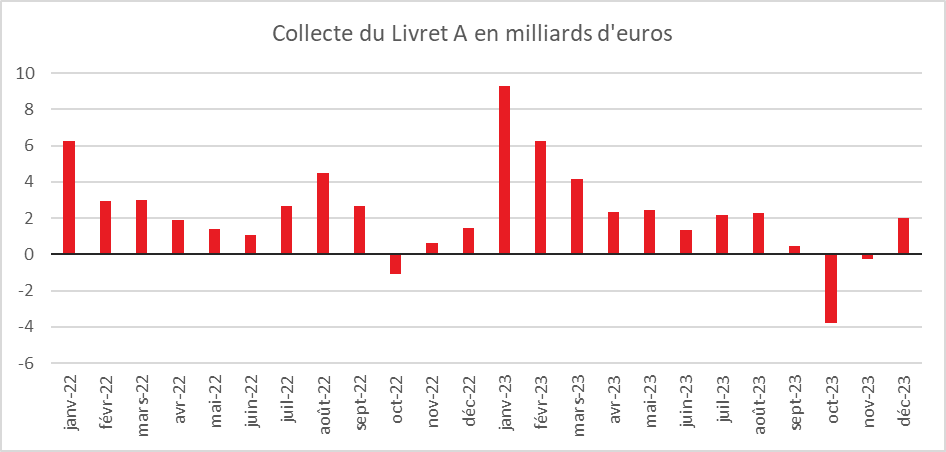

Les contreperformances du Livret A des mois d’octobre (-3,77 milliards d’euros) et de novembre (-280 millions) s’expliquent par le relèvement du plafond du Livret d’Épargne Populaire qui est passé, le 1er octobre 2023, de 7 700 à 10 000 euros. Cela a induit des transferts du Livret A vers le LEP. La non-revalorisation du taux du Livret A en juillet a pu jouer à la marge sans réellement porter atteinte à l’attractivité du produit.

Une collecte record en 2023 malgré un rendement négatif

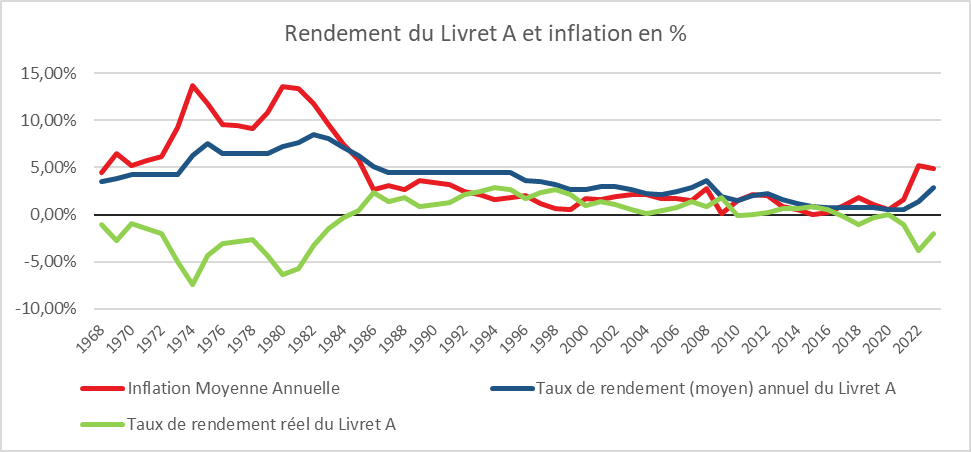

En 2023, l’épargne a subi les effets de l’inflation. Le taux du Livret A est resté durant toute l’année inférieur à l’inflation. Faute de meilleurs placements leur garantissant sécurité et liquidité, les ménages ont pourtant plébiscité le Livret A comme le LDDS malgré leur rendement négatif.

Avec une inflation qui sur l’ensemble de l’année s’est élevée à 4,9 %, le rendement réel du Livret A et du LDDS a été négatif de deux points. En 2022, le rendement réel était négatif de 3,8 points.

Cercle de l’Épargne – données INSEE pour l’inflation

Décembre, une collecte hors du commun

Décembre est traditionnellement un mauvais mois pour le Livret A. Entre 2013 et 2023, le placement préféré des Français a, connu, en décembre, cinq décollectes (2014, 2017, 2019, 2020 et 2021). De 2009 à 2022, la collecte moyenne en décembre tourne autour de 222 millions d’euros. Avec une collecte de 2 milliards d’euros, décembre 2023 sort du lot. Logiquement en décembre, les ménages puisent dans leur bas de laine pour faire face aux dépenses de fin d’année (cadeaux, réveillons, vacances). Cette année, ils ont décidé au contraire d’opter pour la prudence en renforçant leur épargne de précaution au détriment de la consommation. Les ménages semblent être dubitatifs face à l’évolution des prix. Les annonces de hausses sur les prix de l’électricité ou sur des biens alimentaires les incitent à demeurer sur leurs gardes. Concernant les dépenses de fin d’année, il est probable que de nombreux ménages les aient anticipées en novembre. Les Français continuent, par ailleurs, à optimiser leurs liquidités en les transférant vers le produits d’épargne réglementée.

Le Livret de Développement Durable et Solidaire a, de son côté, enregistré une collecte de 1,01 milliard d’euros qui est la plus élevée depuis le mois de mai 2023.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Quelles perspectives pour le Livret A en 2024 ?

En 2024, avec l’engagement du Ministre de l’Économie de maintenir le taux à 3 %, le rendement réel du Livret A devrait redevenir positif avec une inflation attendue à 2,5 % par la Banque de France, ce qui n’était plus arrivé depuis 2020.

La collecte devrait être moins soutenue qu’en 2023 avec une légère reprise de la consommation sur fond de désinflation si celle-ci se confirme. Les ménages qui ont fortement accru leur épargne de précaution pourraient dépenser un peu plus que les années précédentes. Compte tenu du poids des incertitudes et de la prudence des ménages en France, un fort mouvement de décollecte semble, en revanche exclu à la différence de ce qui est constaté aux États-Unis où le taux d’épargne est en fort recul. La prudence devrait ainsi rester de mise.

Si le rendement des contrats à terme devrait diminuer avec l’assouplissement prévu de la politique monétaire. Celui des fonds euros des contrats d’assurance vie devrait, quant à lui, augmenter en 2024 rendent ce produit plus compétitif.

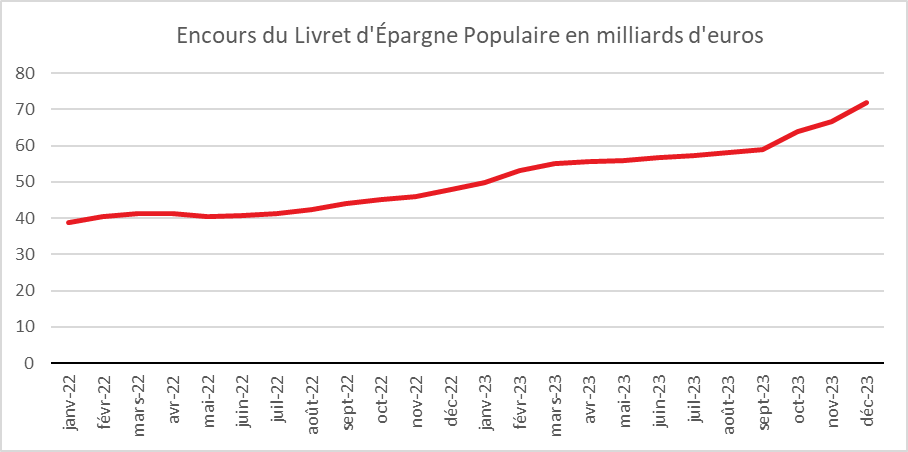

2023, le grand retour du Livret d’Épargne Populaire

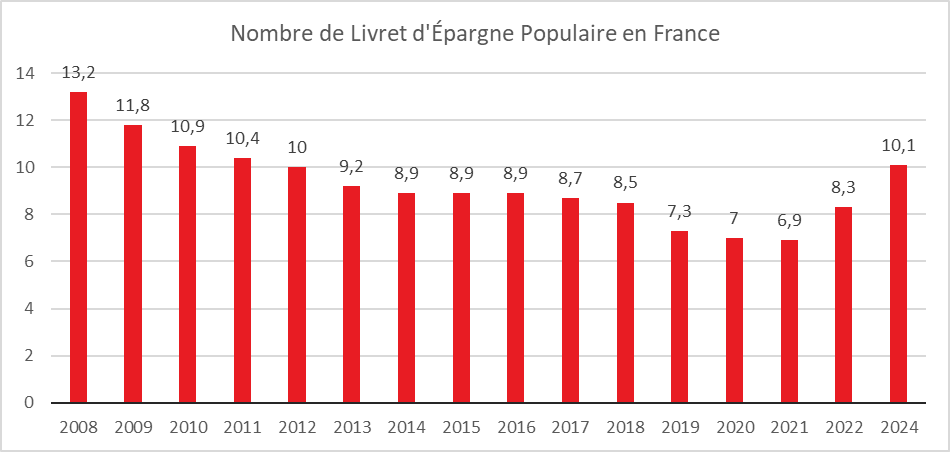

Après vingt-trois années de décollecte entre 2009 et 2021, la collecte du Livret d’Épargne Populaire (LEP) est positive en 2023 pour la deuxième année consécutive. Elle s’est élevée à 20,67 milliards d’euros contre +8,28 milliards d’euros. Depuis 2000 (date de début de la série du Cercle de l’Épargne) jamais le LEP n’avait connu une telle collecte. Ce record s’explique par le taux de rémunération de 6 %, le relèvement du plafond qui est passé de 7 700 à 10 000 euros le 1er octobre dernier et le nombre croissant de titulaires. Le relèvement du plafond a créé un appel d’air. En 2022, 47 % des LEP dépassaient le plafond de 7 700 euros. 10,1 millions de personnes ont en France un Livret d’Épargne Populaire sur les 18,6 millions éligibles (revenu fiscal de référence inférieur à 21 393 euros pour une personne seule).

Cercle de l’Épargne – données Caisse des dépôts et consignations

Quelles perspectives pour le Livret A en 2024 ?

En 2024, avec l’engagement du Ministre de l’Économie de maintenir le taux à 3 %, le rendement réel du Livret A devrait redevenir positif avec une inflation attendue à 2,5 % par la Banque de France, ce qui n’était plus arrivé depuis 2020.

La collecte devrait être moins soutenue qu’en 2023 avec une légère reprise de la consommation sur fond de désinflation si celle-ci se confirme. Les ménages qui ont fortement accru leur épargne de précaution pourraient dépenser un peu plus que les années précédentes. Compte tenu du poids des incertitudes et de la prudence des ménages en France, un fort mouvement de décollecte semble, en revanche exclu à la différence de ce qui est constaté aux États-Unis où le taux d’épargne est en fort recul. La prudence devrait ainsi rester de mise.

Si le rendement des contrats à terme devrait diminuer avec l’assouplissement prévu de la politique monétaire. Celui des fonds euros des contrats d’assurance vie devrait, quant à lui, augmenter en 2024 rendent ce produit plus compétitif.

2023, le grand retour du Livret d’Épargne Populaire

Après vingt-trois années de décollecte entre 2009 et 2021, la collecte du Livret d’Épargne Populaire (LEP) est positive en 2023 pour la deuxième année consécutive. Elle s’est élevée à 20,67 milliards d’euros contre +8,28 milliards d’euros. Depuis 2000 (date de début de la série du Cercle de l’Épargne) jamais le LEP n’avait connu une telle collecte. Ce record s’explique par le taux de rémunération de 6 %, le relèvement du plafond qui est passé de 7 700 à 10 000 euros le 1er octobre dernier et le nombre croissant de titulaires. Le relèvement du plafond a créé un appel d’air. En 2022, 47 % des LEP dépassaient le plafond de 7 700 euros. 10,1 millions de personnes ont en France un Livret d’Épargne Populaire sur les 18,6 millions éligibles (revenu fiscal de référence inférieur à 21 393 euros pour une personne seule).

Cercle de l’Épargne – données Banque de France

Le LEP est le seul produit de taux à avoir préservé le pouvoir d’achat des épargnants en 2023. Son rendement réel a été positif de 1,1 point.

Au mois de décembre, la collecte a été positive de 2,01 milliards d’euros faisant suite aux fortes collectes d’octobre et de novembre. Les ménages à revenus modestes ont continué à épargner malgré les fêtes de fin d’année, sources de dépenses. Sur le dernier trimestre 2023, marqué par le relèvement du plafond, le LEP a collecté 9,58 milliards d’euros. Les intérêts capitalisés ont représenté 3,29 milliards d’euros.

La baisse du taux du LEP de 6 à 5 % à compter du 1er février ne devrait pas nuire à sa compétitivité. Si un tassement de sa collecte est prévisible, celle-ci devrait demeurer positive.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com