Accueil > Actualités > Epargne > 2022 >

Le Coin de l’épargne du 2 avril 2022 : les marchés face au mur des prix

Un mois de mars dominé par la guerre en Ukraine

Le CAC 40 a reculé de 1,39 % au mois de mars, portant la baisse à 6,89 % depuis le début de l’année. Sur le premier trimestre, les autres grands indices de la zone euro sont dans le rouge, l’Eurostoxx cédant plus de 9 %, tout comme le Daxx allemand. L’inflation en lien avec le conflit en Ukraine a contribué à cette contraction qui est intervenue après de forts gains enregistrés en 2021. En revanche, le Footsie britannique est en hausse de 0,35 % en mars et de 1,78 % sur le premier trimestre. Le Dow Jones américain gagne 1,82 % en mars mais cède 4,57 % sur le premier trimestre. Le Nasdaq a été en hausse de 3,84 % en mars mais perd 9,10 % sur les trois premiers mois de l’année.

La bataille de l’énergie ne fait que commencer

La fin du mois aura été marquée par la décision des Etats-Unis de puiser massivement dans leurs réserves stratégiques de pétrole pendant les six prochains mois, à raison d’un million de barils par jour, jusqu’à atteindre l’objectif d’environ 180 millions d’unités. Les réserves stratégiques de ce pays s’élèvent à 568 millions de barils, selon les derniers chiffres de l’Agence américaine d’information sur l’énergie (EIA). Le site de la Maison Blanche mentionne que « l’ampleur de ce mouvement est sans précédent : le monde n’a jamais vu un tel déversement de pétrole au rythme de 1 million par jour depuis longtemps. Cela fournira une quantité historique d’approvisionnements qui fera le lien jusqu’à la fin de l’année, quand la production intérieure augmentera » Il est précisé que « le président Biden coordonne cette action avec ses alliés et partenaires du monde entier, et s’attend à ce que d’autres pays se joignent à cette action ». Le Président américain a également annoncé des mesures en faveur de la production nationale de minéraux critiques pour les batteries de véhicules électriques. L’initiative de Washington intervient au moment où les membres de l’Opep+, pourtant pressés par les pays occidentaux, n’ont décidé que d’un relèvement modeste de leur production de 432 000 barils par jour à partir du 1er mai.

L’inflation et les banques centrales

En mars, l’inflation a atteint des niveaux inconnus depuis plus de 40 ans. L’indice américain PCE des dépenses de consommation personnelle a augmenté de 6,4 % sur un an en mars et de 5,4 % (hors alimentation et énergie). Cet indice est celui qui est privilégiée par la Réserve fédérale américaine (Fed) pour évaluer l’évolution de l’inflation. Pour la zone euro, l’inflation a été de 7,5 % en rythme annuel en mars. Les prix à la consommation ont augmenté de 9,8 % en Espagne, de 8,3 % en Belgique, de 7,3 % en Allemagne et de 5,1 % en France.

Pour la première fois depuis 1999, la Banque Centrale Européenne est confrontée à une crise inflationniste. En Europe, les taux progressent assez vite du fait de l’élévation des cours du pétrole, du gaz, des matières premières et des produits agricoles. Face à cette hausse des prix, elle est confrontée à un dilemme : soit recourir à l’arme des taux sachant qu’elle pourrait être inefficiente et risquerait de tuer la croissance, soit laisser les prix s’accroître avec un danger d’emballement. Un relèvement immédiat des taux directeurs n’aurait que peu d’effets sur l’inflation, les hausses des prix résultant d’évènements extérieurs aux États membres de la zone euro. Les agents économiques ne peuvent pas se soustraire à l’augmentation des prix des produits importés. En revanche, ce relèvement pourrait occasionner un net ralentissement de la croissance qui est déjà menacée par la baisse du pouvoir d’achat des ménages. Pour le moment, la BCE ne prévoit que deux augmentations de ses taux directeurs d’ici la fin de l’année.

Une semaine compliquée

Cette semaine, malgré les mauvais résultats de l’inflation, les investisseurs ont tenté de voir le bon grain plutôt que l’ivraie. Les indices « actions » ont ainsi renoué avec la hausse. Après avoir perdu 6,89% au premier trimestre, le Cac 40 a terminé la semaine en augmentation de 0,37 %, permettant un gain sur la semaine de près de 2 % à 6.684,31 points. L’attaque du dépôt de carburant de Belgorod en Russie a jeté un froid dans les négociations en cours sur une éventuelle neutralisation de l’Ukraine, même si Kiev n’a pas officiellement reconnu en être à l’origine. Jeudi et vendredi, la tension est montée d’un cran entre la Russie et ceux qu’elle qualifie de « pays inamicaux », c’est-à-dire les pays appliquant des sanctions qui sont censées désormais acquitter leur achats à Gazprom en roubles et non plus en euros ou en dollars. Un décret en ce sens a été signé hier. Les livraisons au prix et dans les volumes prévus par les contrats déjà en cours vont se poursuivre, a précisé Moscou, même si elle se réserve la possibilité de les interrompre en cas de non-respect des nouvelles conditions. Un compromis aurait été trouvé permettant aux clients de payer en euros et en devises selon le prix convenu dans ses monnaies auprès de la banque de Gazprom qui n’a pas été exclue de Shift. Cette banque opèrera dans un second temps la conversion en roubles.

Aux États-Unis, les revenus des ménages ont, comme prévu, augmenté de 0,5 % en février, tandis que leurs dépenses se sont appréciées de seulement 0,2 %. L’indice des prix à la consommation a été de 6,4 % sur un an, conformément aux attentes. En données core (hors alimentation et énergie), mesure de l’inflation privilégiée par la Fed, la hausse ressort à 5,4 % sur un an, niveau inédit depuis 1983. Les inscriptions hebdomadaires au chômage ont quant à elles augmenté de 14 000 à 202 000, là où le marché tablait sur 196 000 demandes.

Le tableau des marchés de la semaine

| Résultats 1er avril 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 684,31 | +1,99 % | 7 153,03 |

| Dow Jones | 34 818,27 | -0,12 % | 36 338,30 |

| Nasdaq | 14 261,50 | +0,65 % | 15 644,97 |

| Dax Xetra allemand | 14 446,48 | +0,98 % | 15 884,86 |

| Footsie | 7 537,90 | +0,73 % | 7 384,54 |

| Euro Stoxx 50 | 3 918,68 | +1,32 % | 4 298,41 |

| Nikkei 225 | 27 665,98 | -1,72 % | 28 791,71 |

| Shanghai Composite | 3 282,72 | +1,24 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,021 % | +0,012 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +0,551 % | -0,027 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,375 % | -0,096 pt | +1,505 % |

| Cours de l’euro / dollar | 1,1042 | +0,53 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 925,000 | -1,52 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 105,588 | -11,55 % | 78,140 |

Faut-il augmenter le taux du Livret A avant le 1er août 2022

Avec un taux d’inflation qui a atteint 4,5 % en mars et autour de 3 % depuis le début de l’année, la question d’un relèvement anticipé du taux du Livret A et du Livret d’Épargne Populaire (LEP) pourrait se poser. Si logiquement, les révisions de taux sont prévues le 1er février et le 1er août, rien n’interdit les pouvoirs publics d’effectuer des corrections entre ces deux dates. Au regard de l’inflation autour de 3 % ces six derniers mois, le taux du Livret A devrait être au minimum de 1,25 % et celui du LEP de 3 % au lieu respectivement de 1 et 2,2 %.

Une telle hausse aurait comme inconvénient de renchérir le coût de l’épargne de court terme pour les banques et la Caisse des Dépôts, ainsi que le coût des emprunts destinés en particulier au logement social. Ce relèvement aurait comme autre défaut d’encourager l’épargne au détriment de la consommation au moment où celle-ci est mise à mal par la hausse des prix. Les ménages, malgré le taux réel négatif de près de trois points du Livret A, continuent à y placer des sommes importantes, plus de 9 milliards d’euros depuis le début de l’année. Les pouvoirs publics pourraient ne pas toucher au taux du Livret A et se contenter d’augmenter celui du Livret d’Épargne Populaire.

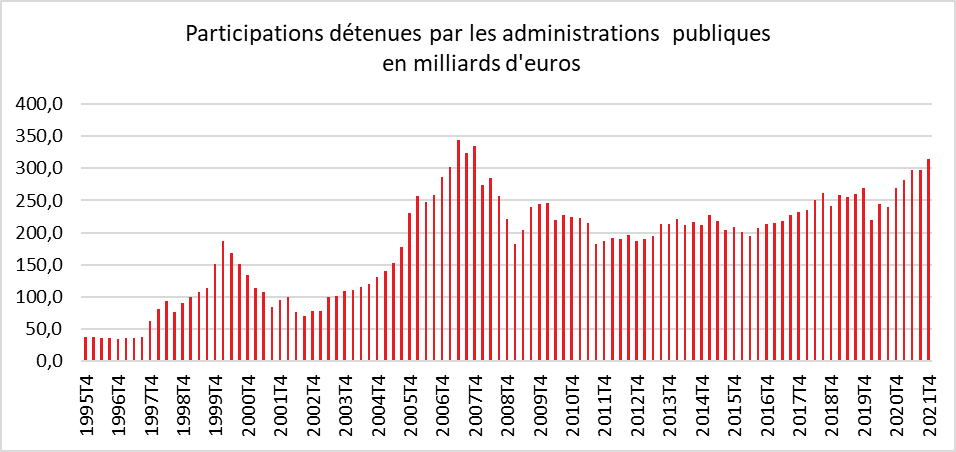

Le patrimoine « actions » des administrations publiques en hausse

Au quatrième trimestre 2021, la valeur totale des actions cotées et des titres d’organismes de placement collectif détenus par les administrations publiques (APU) s’élève à 314,3 milliards d’euros, contre 269,5 milliards d’euros un an auparavant. La forte appréciation des cours boursiers explique cette évolution. Le portefeuille de l’État est passé de 65 à 78 milliards d’euros et celui des organismes divers d’administration centrale de 49 à 68 milliards d’euros.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com