Accueil > Actualités > Epargne > 2021 >

3 questions à Philippe Crevel – Avril 2021

Depuis la fin du mois de février, des tensions sont apparues sur les taux d’intérêt en lien avec la crainte d’un retour de l’inflation. Comment appréciez-vous l’évolution des taux ?

Avec la mise en place des politiques monétaires expansives, les taux d’intérêt n’en finissent pas de diminuer. Ils sont passés, pour l’Obligation Assimilable du Trésor (OAT), à dix ans de à 4,3 % en 2007 à -0,17 % en 2020. Cette politique a été mise en œuvre après les crises des subprimes et des dettes souveraines pour éviter l’engagement d’un cycle déflationniste. L’objectif poursuivi par les banques centrales était alors de ramener le taux d’inflation dans la cible des 2 %. Si la déflation a été évitée, en revanche, cet objectif n’avait pas encore été atteint avant la crise sanitaire, au mois de mars 2020. Face au ralentissement économique en partie lié à la guerre commerciale sino-américaine, la FED avait, sous la pression de Donald Trump, abaissé ses taux et mis ainsi un terme au processus d’augmentation. La BCE avait différé la sortie des politiques monétaires non conventionnelles qui devaient commencer en septembre 2019. La dépendance des économies occidentales aux taux bas était manifeste, leur augmentation étant synonyme de ralentissement économique et de dégradation des comptes publics. Le Japon, à l’avant-garde pour ces politiques, les applique sans discontinuité ou presque depuis 1990. L’épidémie de covid-19, par ses conséquences sur l’économie et les finances publiques, a amené les banques centrales à monétiser une grande partie des déficits publics en multipliant les opérations de rachat. Plus de 50 % des obligations de l’État, en France, ont été acquises par les banques centrales. Les taux négatifs permettent aux États de réaliser de conséquentes économies. Avec une dette de près de 2 500 milliards d’euros, le service de la dette, c’est-à-dire le coût du paiement des intérêts, est plus faible qu’en 1997 quand la dette était plus de deux fois plus faible. La solvabilité des États est, aujourd’hui, assurée par les faibles taux. Depuis la fin du mois de février, un frémissement sur le marché obligataire fait croire à certains que cette époque pourrait arriver à son terme. Après avoir disparu des écrans radar depuis une dizaine d’années, l’inflation serait de retour du fait de l’accumulation des plans de relance notamment américains. Les tensions sur les prix des matières premières et de l’énergie ainsi que les goulots d’étranglement sur certains biens intermédiaires comme les microprocesseurs pourraient amener une augmentation générale des prix tout comme la multiplication des revendications salariales.

Après une année de basses eaux au niveau des prix, il serait logique qu’en sortie d’épidémie des hausses correctrices interviennent. Il ne faut pas oublier que le prix du baril de pétrole à terme était négatif au moment de la première vague. Pour le moment, les mesures de soutien public aux ménages et aux entreprises ont avant tout provoqué une hausse de l’épargne, ce qui diffère d’autant la survenue d’une vague inflationniste. Le sous-emploi demeure important au sein de nombreux pays, ce qui limite d’autant les revendications salariales. La concurrence reste vive à l’échelle mondiale où les taux d’utilisation des capacités de production sont loin d’avoir retrouvé leur niveau d’avant crise.

Les banques centrales ont réagi rapidement face à la menace d’augmentation des taux en rappelant qu’elles s’engageaient à les maintenir aussi bas que possible afin de favoriser la reprise. La BCE a annoncé qu’elle accélérerait son programme de rachat d’obligations. Une augmentation rapide des taux mettrait en difficulté les États endettés ce qui obligerait les banques centrales à intervenir. Dans ces conditions, elles préfèrent prévenir que d’agir à chaud. Un relèvement des taux serait également complexe à gérer pour les entreprises qui se sont fortement endettées ces dernières années et qui sont appelées à investir pour se moderniser et opérer la transition énergétique. Une forte augmentation des taux signifierait que les banques centrales auraient perdu le contrôle du marché obligataire, ce qui ne serait pas en soi une bonne nouvelle. Au-delà de l’augmentation, il faut regarder la valeur réelle des taux d’intérêt, c’est-à-dire leur niveau après prise en compte de l’inflation. Avec le léger redémarrage de cette dernière, il est probable que les taux réels stagnent voire continuent à baisser dans les prochains mois même si, en valeur faciale, une augmentation est constatée.

Cette période inédite de taux d’intérêt réels fortement négatifs touche directement le premier placement des Français, l’assurance vie et plus particulièrement les fonds euros. Comment les épargnants réagissent-ils ? Dans les prochaines années, devront-ils revoir leur allocation ?

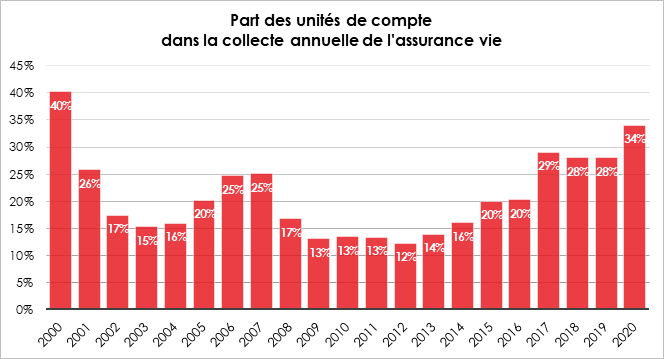

Le taux de rendement des fonds euros est passé de 4 à 1,3 % de 2008 à 2020. En termes réels, la baisse est moins flagrante. En effet, en 2008, le taux d’inflation était de 2,8 et de 0,5 % en 2020 donnant lieu à des rendements réels de respectivement 1,2 et 0,8 %. Au-delà de ces considérations, l’atout numéro un des fonds euros se situe dans la garantie du capital qu’ils proposent. Dans un monde incertain, cette garantie a un coût. Quand les taux étaient élevés, ce prix était en grande partie masqué ; aujourd’hui il apparaît plus nettement. Il convient néanmoins de souligner qu’au regard de la baisse des taux des obligations d’État qui constituent la base des fonds euros, la baisse de leur rendement est relativement faible. Cette évolution modérée est liée à un effet tanker et un effet diversification, l’effet tanker est lié à l’inertie des fonds euros dont la constitution remonte à de nombreuses années et qui comprennent ainsi des obligations rémunérées positivement. Cet effet s’estompera au fur et à mesure de l’arrivée à maturité de ces obligations. Les assureurs, par ailleurs, arrivent à améliorer le rendement de leurs fonds grâce à des poches de diversification comprenant notamment des obligations d’entreprise, de l’immobilier ou des actions. Dans les prochaines années, une remontée du rendement des fonds euros est peu envisageable compte tenu des politiques monétaires expansives des banques centrales, politiques qui sont amenées à durer encore plusieurs années. Le montant élevé des dettes publiques impose de fait des taux bas afin de garantir la solvabilité des États. Si la Banque Centrale Européenne est censée être indépendante, elle doit néanmoins veiller à la stabilité financière de la zone. Les fonds euros joueront dans de plus en plus un rôle de sécurisation de l’épargne et non celui d’un booster comme cela a pu être le cas dans le passé. La recherche d’une meilleure rémunération nécessite et nécessitera dans les prochaines années une prise de risque de la part des épargnants à travers les unités de compte. Celles-ci qui sont représentatives de parts d’organismes de placement collectif voire de titres vifs varient en fonction de leur valeur de marché. Le degré de risques pris par l’assuré est fonction de la nature des unités de compte. Elles peuvent comporter des doses plus ou moins importantes de titres monétaires ou obligataires, d’actions, de parts de SCPI, etc. Les épargnants ont l’embarras du choix avec ce type de supports. Ils peuvent cibler des secteurs et des zones économiques. Ils sont de plus en plus nombreux à comprendre les avantages des unités de compte. À la différence des précédentes crises, la part des unités de compte dans la collecte de l’assurance vie n’a pas baissé en 2020. Elle s’est située autour de 34 %. Les assurés ont joué le jeu des unités de compte et en sont ressortis plutôt gagnants l’année dernière, les marchés « actions » ayant vite rattrapé les pertes subies au début de l’épidémie.

Quels sont les atouts de l’assurance vie dans le contexte économique et financier ? Les épargnants n’auraient-ils pas avantage à opter pour un compte titre ou un Plan d’Épargne en Actions ?

L’assurance vie offre plusieurs avantages majeurs. Elle est la seule poche fiscale associant une garantie de capital et une prise de risques. Avec le Plan d’Épargne en Actions, la garantie en capital n’existe pas tout comme avec le compte titres. Le Livret A ou les livrets bancaires sont garantis mais les rendements sont extrêmement faibles (respectivement 0,5 et 0,11 %). Au sein d’une même enveloppe, en toute franchise fiscale, il est possible d’arbitrer entre plusieurs supports, des fonds euros à des fonds actions ou immobiliers. L’assurance vie offre la possibilité aux épargnants d’accéder à un nombre très important de placements à travers les unités de compte. Il peut ainsi répartir son épargne dans les actions, les obligations, les indices, la pierre, etc. Les assureurs ont, ces dernières années, fait preuve d’innovations en proposant des unités répondant aux attentes des assurés.

La fiscalité de l’assurance vie demeure incitative notamment après huit ans avec un abattement annuel de 4 600 euros pour un célibataire et 9 200 euros pour un couple applicable sur les revenus issus du rachat. L’assurance vie permet de transmettre un patrimoine aux héritiers de son choix sous certaines conditions et de bénéficier d’un régime fiscal attractif. L’assurance vie est le placement de moyen et long terme des ménages. Elle permet tout à la fois de financer un projet personnel, sa retraite même si le Plan d’Épargne Retraite peut lui être préféré, sa succession. Elle offre en outre la possibilité de sortir en rente ou en capital, sachant les rachats peuvent être réalisés à tout moment. L’assurance vie se caractérise donc par sa grande souplesse et sa grande diversité.

A lire dans le Mensuel N 84 d’ avril 2021 du Cercle de l’Épargne

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com