Accueil > Actualités > Epargne > 2016 >

Bilan de l’épargne

d’Épargne en Actions n’ont toujours pas la cote

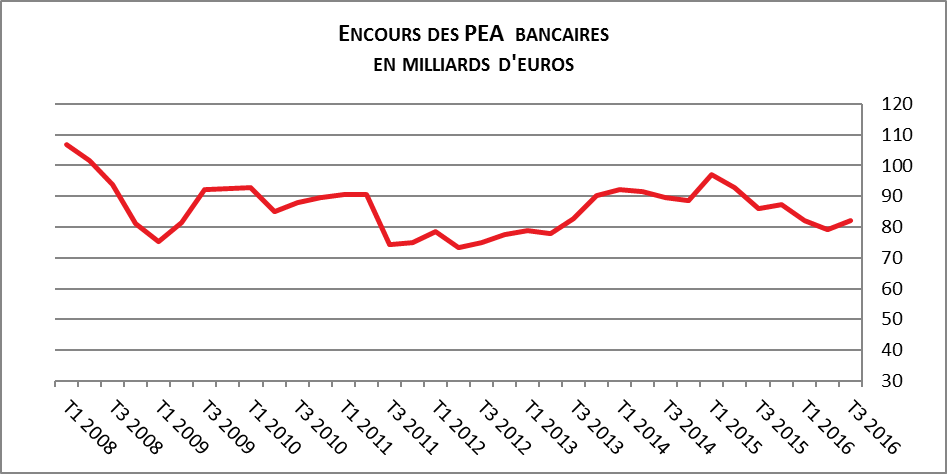

Malgré la volonté affichée des pouvoirs publics de relancer le Plan d’Épargne en Actions et malgré les bons résultats de la bourse, il est toujours en déclin. Son encours était, au 3e trimestre 2016, de 82 milliards d’euros loin de son niveau d’avant crise (plus de 100 milliards d’euros).

Source : Banque de France

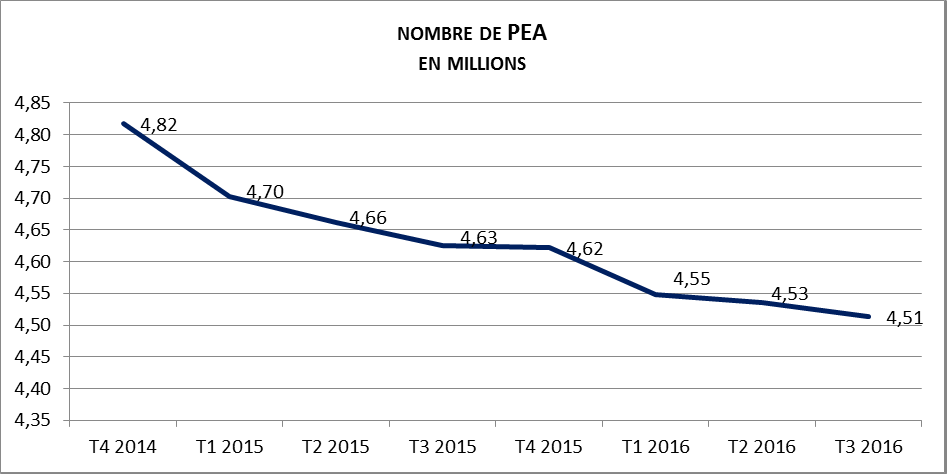

Si son encours est à peu près stabilisé depuis 2013, le nombre de PEA ouverts continue à diminuer. Il est passé de 4,8 à 4,5 millions de 2014 à 2016. Le passage du plafond de 132 000 à 150 000 euros n’a pas eu l’effet escompté.

Le PEA-PME reste de petite taille

Au mois d’octobre 2013, il a été décidé la création d’un Plan d’Épargne en Actions dédié aux Petites et Moyennes Entreprises. Le PEA-PME dispose des mêmes avantages fiscaux que le PEA et fonctionne de la même manière. Son plafond, qui se rajoute à celui du PEA classique, est de 75 000 euros. Pour être éligibles au PEA-PME, les PME doivent employer moins de 5 000 salariés, avoir un chiffre d’affaires annuel inférieur à 1 500 millions d’euros ou un total de bilan inférieur à 2 000 millions d’euros.

Ces seuils sont appréciés à la date d’acquisition des titres ou, pour les fonds, à la date à laquelle ils réalisent les investissements. Les titres des entreprises qui franchiraient ces seuils pourront donc être maintenus dans le PEA-PME, que l’investissement soit fait en direct ou par l’intermédiaire de fonds.

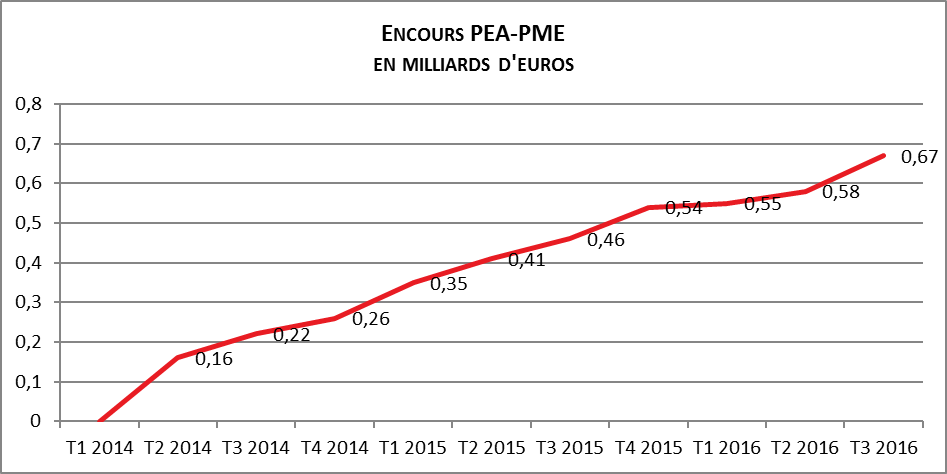

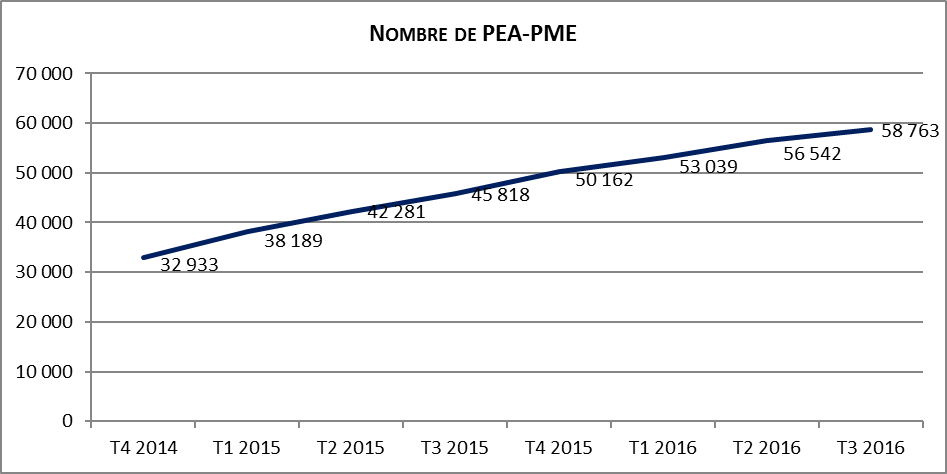

Les pouvoirs publics avaient imaginé que l’encours pourrait atteindre 2 milliards d’euros dès la première année de lancement, c’est-à-dire en 2014. Or, au 3e trimestre 2016, celui-ci n’atteint que 670 millions d’euros. Moins de 60 000 plans PEA-PME ont été ouverts en deux ans.

Ce résultat décevant s’explique par les problèmes d’homologation des titres éligibles qui ont retardé la montée en puissance du PEA-PME. Par ailleurs, la création du PEA-PME est intervenue au moment du relèvement du plafond du PEA à 150 000 euros. Or, les titres éligibles au PEA-PME le sont également au PEA ; de ce fait, sauf à avoir saturé le second, l’intérêt d’ouvrir le premier est faible. Par ailleurs et surtout, l’assurance-vie, qui peut recevoir désormais des titres à vifs apparaît plus souple en matière de gestion même si sa fiscalité est un peu plus contraignante.

Source : Banque de France

Plan d’Épargne Logement, retour dans la norme

Source : Banque de France

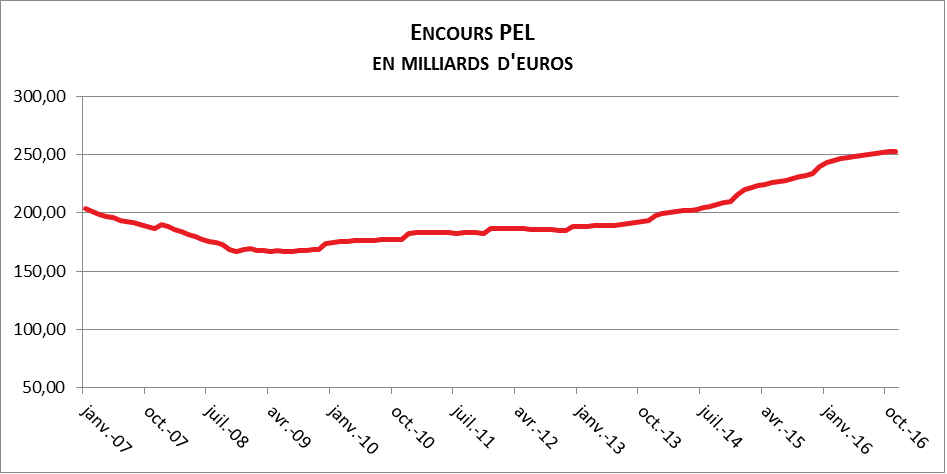

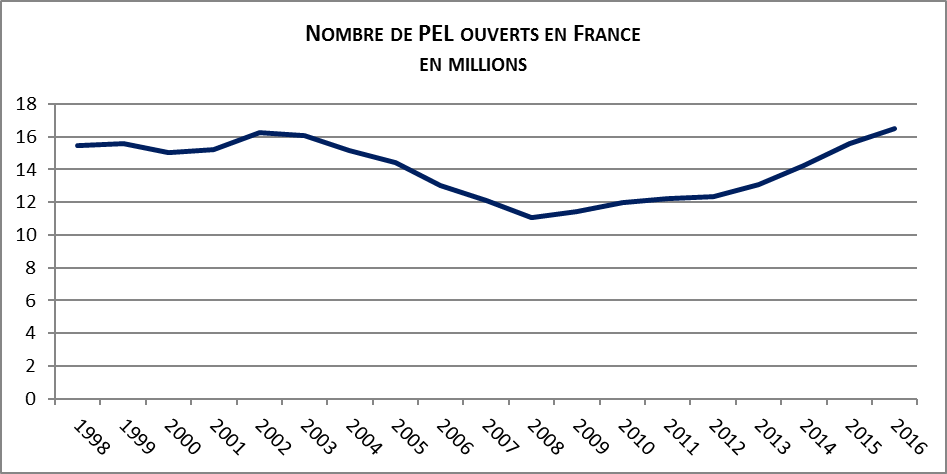

L’encours du Plan d’Épargne Logement atteint, au mois de novembre dernier, 253,24 milliards d’euros. Sur les 11 premiers mois de l’année 2016, il a progressé de 5,8 % contre plus de 8 % sur la même période de 2015. Cette moindre croissance est la conséquence de la baisse du taux de rendement du PEL qui est passé de 2,5 à 1 % de 2015 à 2016. La collecte a été, en novembre, de 734 millions d’euros quand elle dépassait, en rythme mensuel, le milliard d’euros en début d’année. Ce ralentissement de la collecte est assez étonnant car le taux de rendement applicable au PEL est celui en vigueur au moment de la souscription. Or, de nombreux épargnants ont ouvert un PEL avant la baisse du taux. Compte tenu de la baisse des rendements des fonds euros des contrats d’assurance-vie, la collecte nette des PEL aurait dû être plus importante. Le nombre de PEL est passé de 12,3 millions à 16,5 millions de 2012 à 2016 grâce au taux d’intérêt attractif qui lui était associé.

Source : direction du Trésor

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com