Accueil > Actualités > Epargne > 2023 >

2,6 millions de bénéficiaires de prestations liées à un produit d’épargne retraite

Fin 2021, 2,6 millions de retraités bénéficiaient de prestations issues d’un contrat de retraite supplémentaire. Le montant de ces prestations s’élevait à 7,7 milliards d’euros. Les versements peuvent prendre la forme de rente ou lorsque le montant de celle-ci est inférieur à un certain seuil (100 euros mensuels pour un PER ou un PERP), sous forme de versements forfaitaires uniques (VFU). La sortie en capital est autorisée pour certains contrats. Elle peut être totale dans le cadre d’un plan d’épargne pour la retraite collectif ou dans celui d’un contrat relevant de l’article 82 du Code général des impôts (CGI). Elle est limitée à hauteur de 20 % de la valeur de rachat dans le cadre d’un plan d’épargne retraite populaire (PERP) et dans celui relevant des produits de retraite supplémentaire destinés aux fonctionnaires (Préfon et CRH). Les plans d’épargne retraite (PER) instaurés par la loi Pacte permettent la sortie en capital des sommes issues de versements volontaires (compartiment 1 du PER) et de l’épargne salariale (compartiment 2 du PER).

Cercle de l’Épargne – données DREES

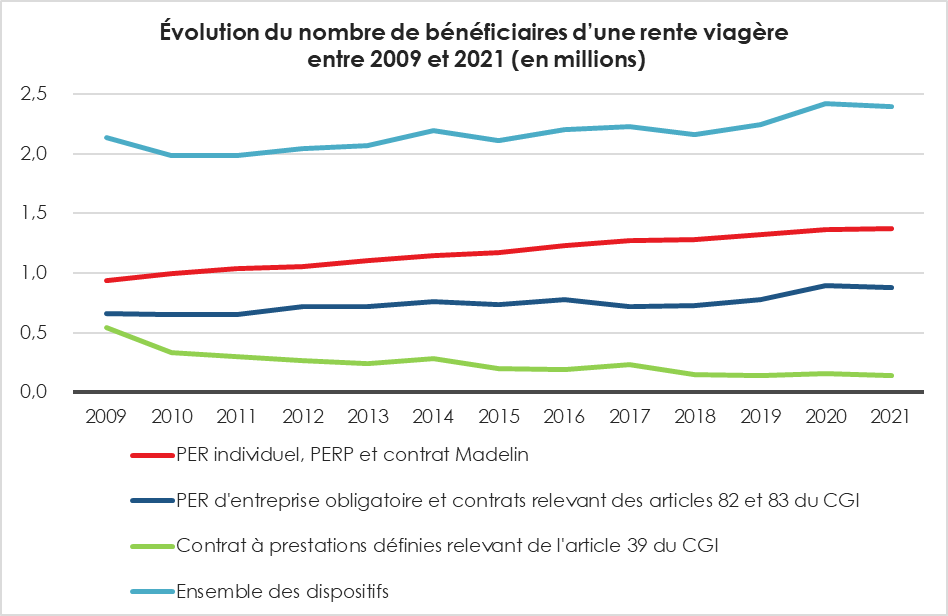

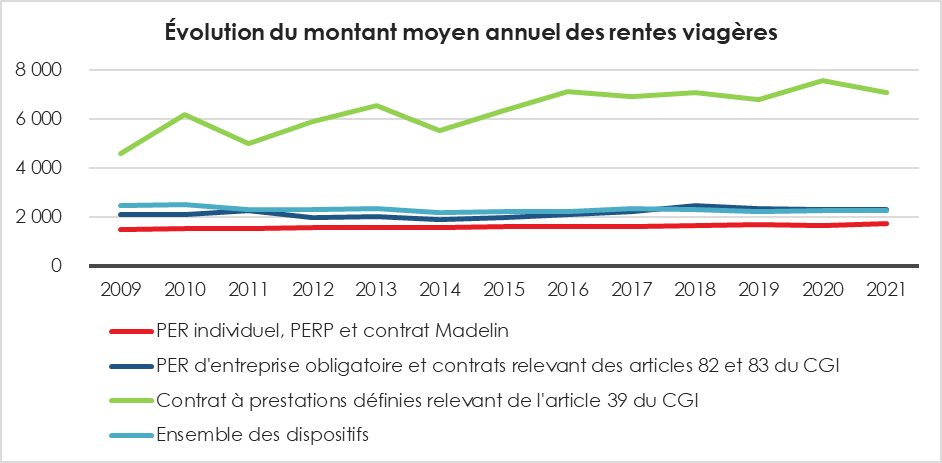

Le nombre de bénéficiaires d’une rente viagère était de près de 2,4 millions fin 2021 dont 1,4 million percevaient une rente issue d’un contrat souscrit individuellement (notamment PER individuel, PERP ou contrat Madelin), pour un montant annuel moyen s’élevant à 1 730 euros. Ce montant est en légère augmentation depuis dix ans. Il est de 1 230 euros pour les PER individuels, de 2 090 euros pour les autres produits souscrits individuellement hors du cadre professionnel et de 2 030 euros pour les produits destinés aux non-salariés (contrats Madelin et Madelin agricole).

Cercle de l’Épargne – données DREES

880 000 assurés de contrats collectifs à cotisations définies (PER d’entreprise obligatoire et contrats relevant des articles 82 et 83 du CGI) bénéficiaient d’une rente annuelle en moyenne de 2 310 euros. Pour les produits collectifs, le montant moyen de la rente annuelle variait, en 2021, de 770 euros pour les contrats des exploitants agricoles à 3 050 euros pour les contrats à destination des fonctionnaires et des élus locaux, soit entre 60 et 250 euros par mois.

Les montants moyens sont nettement plus élevés parmi les bénéficiaires d’un contrat à prestations définies relevant de l’article 39 du CGI, 7 100 euros par an en 2021, soit 590 euros par mois en moyenne. Près de 14 % des bénéficiaires de ces derniers contrats recevaient une rente viagère annuelle moyenne supérieure à 5 000 euros, et 7 % d’une rente supérieure à 10 000 euros.

Tous dispositifs confondus, le montant moyen annuel des rentes viagères distribuées en 2021 s’élevait à 2 260 euros, un montant relativement stable en euros courants sur dix ans. Seules 31 % des rentes annuelles étaient supérieures à 2 000 euros, tandis que 43 % sont inférieures à 1 000 euros.

Cercle de l’Épargne – données DREES

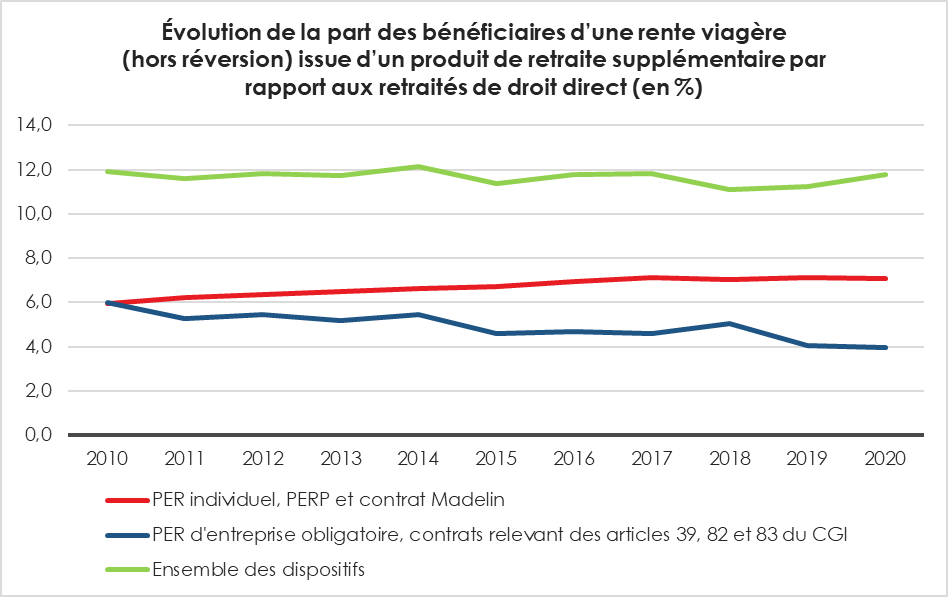

En 2021, les bénéficiaires d’une rente provenant d’un contrat de retraite supplémentaire (hors réversion) représentaient 11,9 % des retraités de droit direct. 3 % des retraités de droit direct des régimes obligatoires par répartition disposaient d’un contrat de retraite supplémentaire souscrit dans un cadre professionnel et 7,1 % avaient une rente issue d’un contrat de retraite souscrit individuellement. Les retraités couverts par un contrat de retraite supplémentaire sont globalement un peu plus âgés que l’ensemble des retraités de droit direct ou de droit dérivé. 66 % d’entre eux ont 70 ans ou plus, contre 63 % de l’ensemble des retraités.

Cercle de l’Épargne – données DREES

L’année 2021 est une année de rupture pour l’épargne retraite, avec la montée en puissance du Plan d’Épargne Retraite qui commence réellement à se substituer aux anciens produits comme le PERP, les Contrats Madelin, le PERCO ou l’article 83. Le PER bénéficie non seulement de nombreux transferts en provenance de ces anciens produits mais aussi de nouvelles souscriptions. La possibilité de sortie en capital pour le compartiment 1 des versements individuels contribue sans nul doute à son succès. Cet essor est également alimenté par la crainte récurrente des Français d’avoir des problèmes de pouvoir d’achat à la retraite en lien avec la baisse du taux de remplacement des pensions issues des régimes obligatoires.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com