Accueil > Communiqués de presse > 2023 >

2022, une année en or pour Livret A

COMMUNIQUÉ DE PRESSE

Résultats du mois de décembre de l’année 2022 du Livret A

2022, une année en or pour Livret A

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

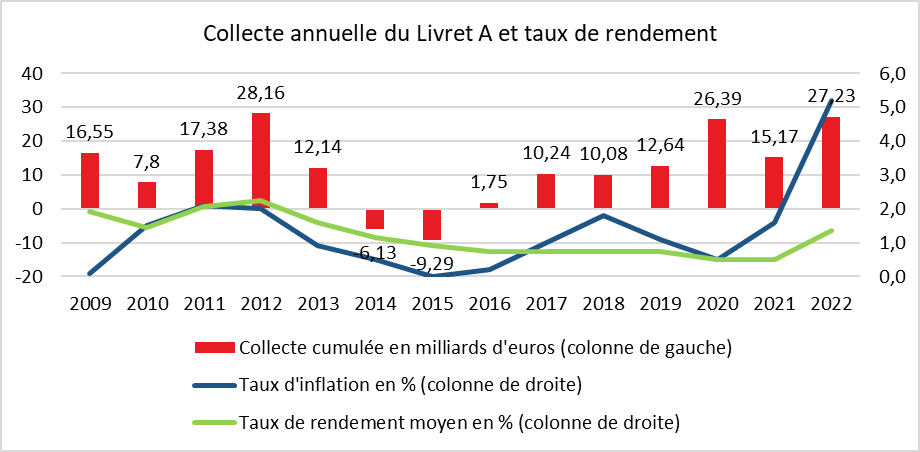

2022, la deuxième plus forte collecte de l’histoire du Livret A

Avec une collecte positive de 1,45 milliard d’euros en décembre, le Livret A signe, en 2022, la deuxième meilleure année de son histoire. La collecte annuelle a, en effet, atteint, selon les données de la Caisse des dépôts et consignations, 27,23 milliards d’euros. Seule l’année 2012 fait mieux (28,16 milliards d’euros), année qui fut marquée par le relèvement du plafond à 22 950 euros et par la crise des dettes souveraines. En 2022, le Livret A aura donc enregistré une collecte supérieure à celle de 2020, l’année de la crise sanitaire (26,39 milliards d’euros).

La valeur refuge consacrée

Le contexte anxiogène en lien avec la guerre en Ukraine et la résurgence de l’inflation ainsi que les deux relèvements du taux rendement du Livret A ont contribué à ces excellents résultats de la collecte. En période de troubles et d’incertitudes, les Français épargnent en privilégiant la valeur refuge que représente le Livret A. Malgré l’érosion du pouvoir d’achat, les ménages ont maintenu un taux d’épargne élevé durant toute l’année. Ce dernier n’a pas encore retrouvé son niveau d’avant la crise sanitaire.

L’augmentation de l’épargne de précaution au début des vagues inflationnistes est traditionnelle, les ménages craignant de ne pas disposer de ressources financières suffisantes pour faire face aux dépenses de demain et d’après-demain. Par ailleurs, tout relèvement du taux du Livret A dope la collecte le mois de l’annonce et les deux ou trois mois qui suivent. En 2022, ce phénomène s’est une fois de plus vérifié.

Un rendement réel pourtant négatif

Les deux relèvements du taux du Livret A n’ont cependant pas permis de compenser les effets de l’inflation. Il n’aura pas complètement protégé les épargnants des effets de la hausse des prix. Sur l’année, son rendement moyen a été de 1,37 % quand l’inflation a été de 5,2 %. Le rendement réel a donc été négatif de 3,8 points. Malgré tout, à l’exception du Livret d’Épargne Populaire, le Livret A figure parmi les produits de taux avec garantie du capital qui ont offert, en 2022, une des meilleure protection face à l’inflation.

Le LDDS, une collecte mesurée mais un encours au plus haut

Le Livret de Développement Durable et Solidaire a enregistré, en 2022, une collecte de 6,26 milliards d’euros. Il s’agit de sa quatrième meilleure année. Le LDDS est plus tributaire des besoins de liquidités des ménages au quotidien en étant l’antichambre du compte courant. Le Livret A davantage est considéré comme un placement d’épargne même si les deux produits obéissent aux mêmes règles.

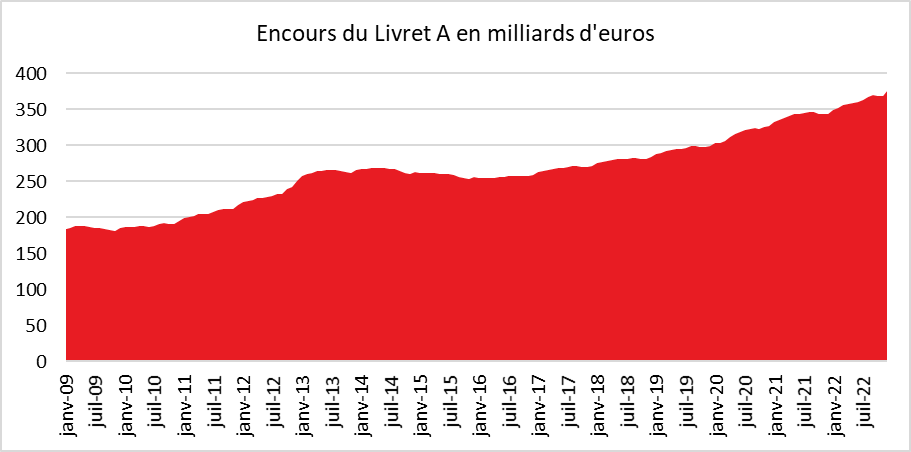

Des encours au sommet

L’encours du Livret A bat un nouveau record, en fin d’année, avec près de 375,5 milliards d’euros. Le montant des intérêts capitalisés s’est élevé à 4,83 milliards d’euros.

L’encours du LDDS a atteint également, en fin d’année, un nouveau sommet à 134,3 milliards d’euros. Les intérêts capitalisés ont atteint 1,73 milliard d’euros.

L’encours cumulé du LDDS et du Livret A s’élevait à 509,7 milliards d’euros, contre 469,7 milliards d’euros fin 2021. En décembre 2012, l’encours cumulé était de 342,6 milliards d’euros. En dix ans, cet encours a progressé de près de 50 % (48,7 %).

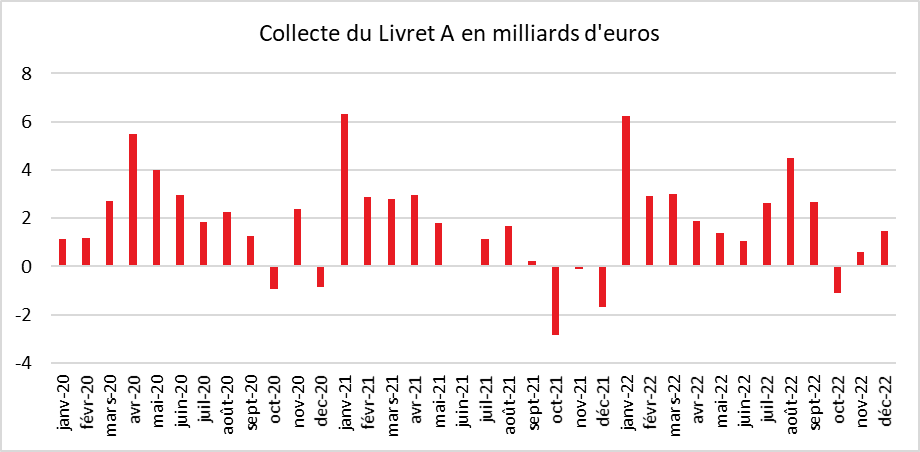

Décembre 2022, le Livret A et le LDDS terminent sur les chapeaux de roue

Décembre est traditionnellement un mauvais mois pour le Livret A. Lors de ces dix dernières années, cinq décollectes ont été enregistrées. En 2021, elle avait été de 1,7 milliard d’euros. La collecte moyenne de ces dix dernières années (hors 2022) était négative. Logiquement, décembre rime avec dépenses de fin d’année. En 2022, la collecte a été de 1,45 milliard d’euros. Sur ces quinze dernières années, seule, l’année 2012 (2,7 milliards d’euros) a connu une collecte du Livret A plus élevée. Le LDDS a également enregistré une forte collecte en décembre avec 1,24 milliard d’euros.

En cette fin d’année, les ménages ont opté pour la prudence, l’attentisme et la frugalité. Il est également possible que les préannonces d’un relèvement du taux du Livret A et du LDDS aient joué en leur faveur.

Un début d’années sous de bons auspices

Le début d’année 2023 devrait être encore favorable au Livret A et au LDDS qui profiteront sans nul doute du relèvement de leur taux, relèvement qui sera effectif à compter du 1er février 2023.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com