Accueil > Actualités > Epargne > 2023 >

2021, une belle année pour l’épargne retraite

En 2021, les contrats d’épargne retraite supplémentaire ont donné lieu, selon la DREES, à près de 20 milliards d’euros de cotisations, en hausse de 23,7 % en euros constants par rapport à 2020 marquée par la crise covid. Par ailleurs, l’année 2021 a été une année de forte montée en puissance du nouveau Plan d’Épargne Retraite. Le montant des prestations versées au titre de contrats de retraite supplémentaire s’est élevé à plus de 7,6 milliards d’euros. Les provisions mathématiques de l’ensemble des contrats d’épargne retraite ont atteint 266 milliards d’euros en 2021, contre 219 milliards d’euros en 2016.

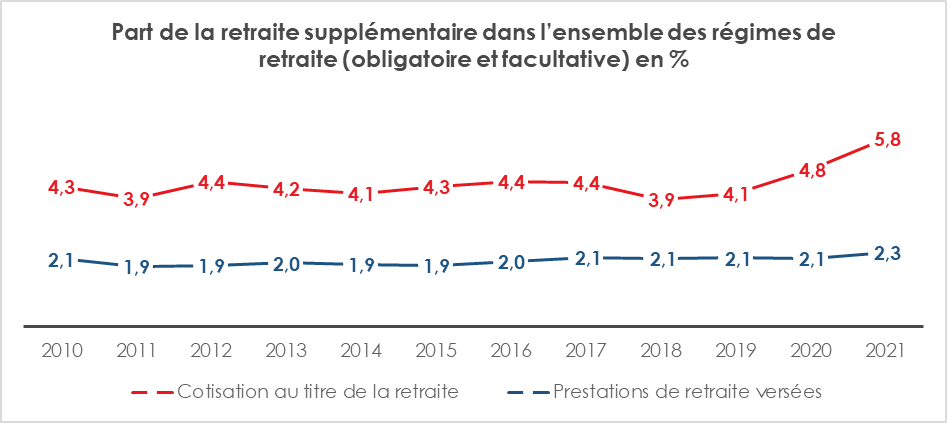

La place de la retraite supplémentaire dans l’ensemble des régimes de retraite (légalement obligatoires ou non) reste, en France, faible. La part des cotisations versées à ce titre par rapport à l’ensemble des cotisations acquittées a atteint 5,8 % en 2021, tandis que les prestations servies augmentent légèrement pour s’établir à 2,3 % de l’ensemble des prestations de retraite versées. En moyenne, au sein de l’OCDE, ce ratio est de 15 %.

Cercle de l’Épargne – données DREES

Cotisations, l’individuel l’emporte sur le collectif

L’ensemble des dispositifs individuels d’épargne retraite représentait, en 2021, près de 56 % du total des cotisations versées, soit 11,1 milliards d’euros. Les versements associés au PER individuel un peu plus de deux ans après sa commercialisation représentaient près des trois quarts des cotisations sur les dispositifs individuels (73 % contre 45 % en 2020) et seulement 8 % en 2019 (année au cours de laquelle ce produit n’a été commercialisé que durant trois mois). En 2021, les cotisations individuelles ont progressé de 37 % en euros constants. Les cotisations versées sur les plans d’épargne pour la retraite collectifs (Perco) ont diminué de 39 % en euros constants en 2021 en raison de transferts sur les PER d’entreprise collectifs. La collecte de ces derniers a augmenté de 86 % en 2021. Ces deux dispositifs représentaient 17 % des cotisations en 2021, contre 19 % en 2020. Les cotisations collectées sur les PER d’entreprise obligatoires (PERO) représentaient près de 5 % dans le total des cotisations, contre près de 13 % pour les cotisations des contrats relevant de l’article 83 et assimilés, qu’ils sont voués à remplacer. Les cotisations versées ont baissé, en 2021, de 13,9 % en euros constants. Les cotisations associées aux contrats relevant de l’article 39 ont augmenté de +23 % en euros constants sans toutefois retrouver leur niveau de 2019. La part de ces contrats est quasi stable à 8,8 % de l’ensemble des cotisations.

Des prestations en augmentation avec le vieillissement de la population

En 2021, le montant des prestations (rentes, versements forfaitaires uniques et sorties en capital hors rachats) a atteint 7,6 milliards d’euros, soit une augmentation de 6,5 % en euros constants par rapport à 2020. Cette hausse intervient dans un processus d’augmentation des liquidations des contrats en lien avec le vieillissement de la population.

Près de 43 % des prestations ont été versées au titre de contrats souscrits individuellement, le montant de ces dernières progressant de 11,7 % en euros constants par rapport à 2020.

Même si les prestations des organismes de retraite supplémentaire sont principalement versées sous forme de rentes viagères, le poids de ces dernières diminue en 2021, passant de 5,5 milliards d’euros en 2020 à 5 milliards d’euros. Au contraire, les versements forfaitaires uniques (VFU) et les sorties en capital augmentent. En 2021, 72 % des montants de prestations sont ainsi versés aux bénéficiaires sous forme de rentes viagère (79 % en 2020), contre 13 % sous forme de versements forfaitaires uniques (9 % en 2020) et 15 % sous forme de sorties en capital (12 % en 2020).

La part des VFU est plus fréquente pour les contrats à souscription individuelle (18 %) que parmi les contrats à souscription collective (11 % de ceux à cotisations définies et 0,7 % de ceux à prestations définies). Ces versements sont en lien avec des montants réduits d’encours sur de nombreux produits individuels, rendant possible ce mode de sortie. Pour les PERP, la sortie en versement forfaitaire unique est possible si le montant de la rente ne dépasse pas 100 euros par mois.

Les sorties en capital sont plus répandues parmi les contrats à souscription collective (26 % de ceux à cotisations définies), notamment parmi les Perco (100 %) et les PER d’entreprise collectifs (95 %).

Des provisions mathématiques en hausse

Les provisions mathématiques (et les encours, s’agissant des Perco et des PER d’entreprise collectifs) ont atteint 266,7 milliards d’euros en 2021, en hausse de 3,6 % en euros constants par rapport à 2020. Si les provisions des régimes à cotisations définies progressent notamment grâce au PER, celles des régimes à prestations définies baissent en 2021 (-1,2 %), les contrats article 39 ayant connu une longue période de repli.

Cercle de l’Épargne – données DREES

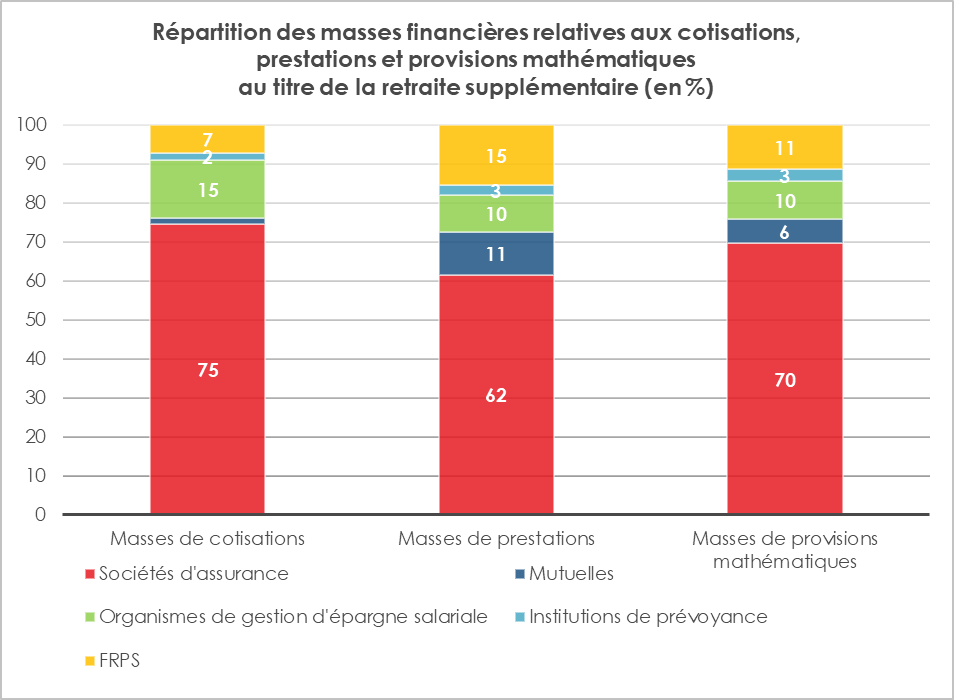

75 % des cotisations collectées par les sociétés d’assurance

Avec la mise en place des fonds de retraite professionnelle supplémentaire (FRPS) qui permettent aux organismes d’assurances, quelle que soit leur forme, de cantonner dans un fonds spécifique l’ensemble de leurs produits d’épargne retraite et de pas être ainsi soumis à Solvency II, il est plus difficile d’apprécier le poids respectif des différents acteurs financiers sur ce marché. Les FRPS représentaient, en 2021, 7 % des cotisations. Leur poids devrait s’accroître dans les prochaines années. Les sociétés d’assurance concentrent près de 75 % de l’ensemble des cotisations, soit 4 points de pourcentage de plus qu’en 2021, contre près de 15 % pour l’ensemble des organismes de gestion d’épargne salariale, cette proportion étant inférieure de 4 points à celle de 2021. Les institutions de prévoyance et les mutuelles représentaient 2 % des cotisations chacune.

En 2021, les prestations sont majoritairement versées par les sociétés d’assurance (62 %), suivies par les FRPS (15 %), qui dépassent pour la première fois les mutuelles (11 %). Une part importante des prestations versées au titre des PER individuels et des PER obligatoires dépend des FRPS, or ces produits sont en forte croissance.

En 2021, 70 % du total des provisions mathématiques ou des encours est hébergé par les sociétés d’assurance.

Cercle de l’Épargne – données DREES

Le marché de l’épargne retraite s’est vite relevé après la crise covid. Il est porté par le Plan d’Épargne Retraite dont le succès a été rapide malgré un contexte peu porteur. Cette croissance se poursuit depuis comme le prouvent les chiffres de France Assureurs. Les marges de progression demeurent importantes au vu de la modestie de l’épargne retraite en France par rapport à la situation qui prévaut dans les autres États membres de l’OCDE.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com