Accueil > Communiqués de presse > 2019 >

2018, une bonne année pour le Livret A

Paris, le 22 janvier 2019

COMMUNIQUÉ DE PRESSE

Résultat du mois de décembre et de l’année 2018

2018, une bonne année pour le Livret A

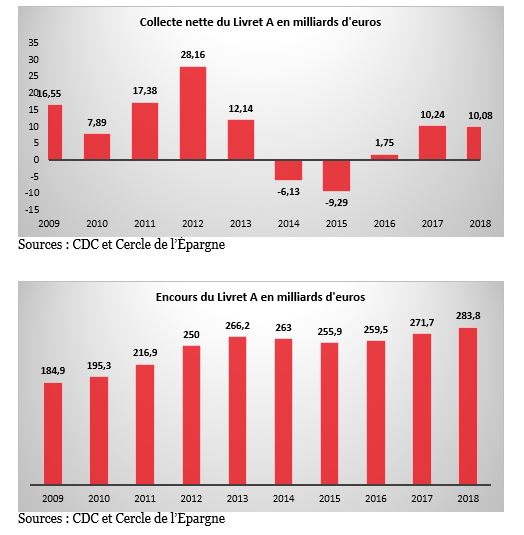

Le Livret A a fêté dignement ses deux cents ans avec une collecte de 10,08 milliards d’euros sur l’ensemble de l’année 2018, soit à peine moins qu’en 2017 (10,24 milliards d’euros). Le produit d’épargne préféré des Français a démontré, une fois de plus, sa résilience. Ni le faible rendement de 0,75 % qu’il offre depuis le 1er août 2015, ni le regain de l’inflation qui a atteint sur l’année 1,8 % ne l’auront pénalisé.

2018, une année plurielle pour le Livret A

L’année 2018 a été plurielle. Jusqu’en août, la collecte a été abondante avant de connaître un passage à vide en septembre et octobre. En novembre et en décembre, la collecte est redevenue positive tout en restant mesurée. En effet, pour le dernier mois de l’année, le Livret A a enregistré une collecte de 540 millions d’euros faisant suite à celle de 670 millions de novembre. 2018 a ainsi ressemblé à 2017. Les ménages épargnent au premier semestre et dépensent au cours du second du fait des dépenses de rentrées scolaires et des impôts. Il sera intéressant d’analyser sur l’évolution de la collecte en 2019 les effets de la mise en place de la retenue à la source et de la suppression, pour 80 % des ménages, de la taxe d’habitation.

Le résultat du mois de décembre 2018 est assez conforme à la tradition. Lors de ces dix dernières années, une seule décollecte a été enregistrée, en 2017. Le dernier mois de l’année donne, en effet, lieu à des versements de primes. Les fêtes de fin d’année sont également l’occasion pour les parents et les grands-parents de doter les Livrets de leurs enfants ou petits-enfants. Les manifestations ont pu néanmoins freiner les ardeurs des épargnants à se rendre aux guichets pour placer une partie de leurs liquidités.

2018, un bon cru pour le Livret A

Dans un contexte économique et social compliqué, les ménages ont accru, en 2018, leur effort d’épargne, effort qui a profité au Livret A. En période de doute et d’augmentation de l’inflation, les ménages ont traditionnellement tendance à accroître leur poche d’épargne de précaution. Pour faire face à l’augmentation des dépenses à venir, les ménages ont tendance à augmenter leur épargne. Ils peuvent également épargner plus pour compenser la perte de valeur de leur placement (effet d’encaisse). En 2018, les Français ont été plutôt fourmi que cigale, le taux d’épargne ayant atteint au troisième trimestre 15,6 % du revenu disponible brut. L’assurance vie a également profité de ce mouvement et devrait signer une bonne année 2018.

Un nouveau record pour l’encours du Livret A

L’encours du Livret A a atteint un nouveau record fin 2018 à 283,8 milliards d’euros. 2,02 milliards d’euros d’intérêts capitalisés ont été versés aux titulaires contre 1,94 milliard d’euros en 2017.

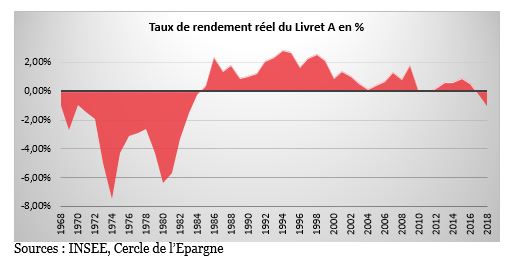

Le triptyque du succès du Livret A a eu raison du rendement réel négatif

Le Livret A peut compter sur son triptyque pour conserver et attirer les épargnants : la liquidité, la sécurité avec la garantie en capital et l’exonération de tout prélèvement.

Ce triptyque a éclipsé le faible rendement qu’offre le Livret A. Pourtant, pour la première fois depuis 35 ans, le rendement réel du Livret A est devenu négatif. En effet, du fait de l’augmentation de l’inflation provoquée par la hausse du cours du pétrole et le blocage du taux à 0,75 % jusqu’en 2020, le rendement réel est sur l’année négatif à hauteur d’un point.

La notion de rendement réel doit être relativisée. Le rendement d’un produit d’épargne avec l’évolution d’un panel de biens et de services ne sont pas totalement comparables. L’épargne, c’est la renonciation à la consommation. La mesure de la rentabilité de l’épargne doit prendre en compte le temps et aussi le processus d’accumulation (la capitalisation, les intérêts accumulés génèrent eux-mêmes des intérêts). Enfin, la performance d’un produit d’épargne doit être comparée à celle des autres placements en intégrant le degré de risque et de liquidité.

En période d’incertitudes, le Livret A est la valeur refuge par excellence. Cette situation ne devrait guère changer au cours de l’année 2019 qui devrait voir refluer l’inflation. Il apparaît donc clairement que le rendement réel de l’épargne à court terme a peu d’impact sur la collecte.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com