Accueil >

Le Coin de l’épargne et du patrimoine du samedi 9 mars 2023 : le CAC 40 et l’or au plus haut !

Le CAC 40 au-dessus de 8000 points

Jeudi 7 mars, en séance, le CAC 40 a franchi la barre symbolique des 8 000 points. Ce franchissement a été facilité par les annonces de la Banque Centrale Européenne (BCE), les bons résultats des entreprises et l’engouement des investisseurs pour l’intelligence artificielle. Vendredi 8 mars, les résultats de l’emploi américain ont également contribué à la bonne tenue des marchés. Après un pic absolu en cours de séance à 8 048,09 points, le CAC 40 a conclu la semaine à 8 028,01 points. Sur une semaine, le gain a été de 1,18 %. Depuis le début de l’année, la progression atteint 6,43 %. Sur un an, elle dépasse 9 %. Aux Etats-Unis, les grands indices ont néanmoins légèrement reculé sur la semaine, les grandes valeurs technologiques ont cédé du terrain en lien avec le durcissement des législations à leur encontre. Des prises de bénéfices ont été sans nul doute réalisées après plusieurs mois de fortes hausses.

La hausse rapide des cours des actions depuis le second semestre 2024 se nourrit d’anticipations sur la baisse des taux directeurs et les retombées de l’intelligence artificielle. En cas de déception sur l’un ou l’autre sujet, une correction pourrait intervenir. Le contexte géopolitique demeure toujours anxiogène et est susceptible d’interférer sur le cours des valeurs mobilières. En cas de ralentissement économique plus fort et plus long que prévu, les entreprises rencontreront des difficultés à maintenir leurs résultats à des niveaux élevés. L’augmentation du cours de l’or traduit la persistance des craintes des investisseurs tant sur le plan économique que géopolitique. L’or a, en effet, atteint un nouveau sommet historique. L’once d’or a terminé la semaine a plus de 2183 dollars. En un an, l’or a gagné près de 20 %.

Ralentissement possible de l’économie américaine

La publication des résultats de l’emploi aux Etats-Unis pour le mois de février a été bien accueillie par les investisseurs. Le pays a créé, en février, 275 000 postes non agricoles, soit plus que les 200 000 anticipés en moyenne par le consensus Bloomberg, mais, selon les données du département du Travail, il y a eu moins de créations en janvier et en décembre qu’initialement annoncées. Elles se sont établies en cumulé à 519 000 au lieu de 686 000. Le taux de chômage a augmenté de 0,2 point, à 3,9 %, un plus haut depuis janvier 2022, quand la croissance du salaire horaire moyen a décéléré à 0,1 % sur un mois, contre +0,2 % attendu, et à 4,3 % sur un an, comme prévu. Ces résultats semblent témoigner d’un ralentissement de l’économie américaine de bon augure pour l’inflation et une future baisse des taux directeurs. Le consensus parie de plus en plus sur une décision en ce sens en juin.

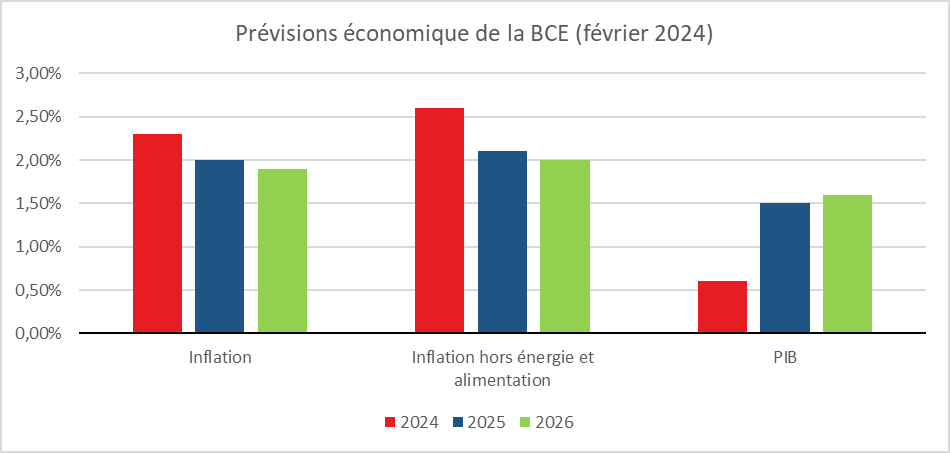

La BCE révise à la baisse ses hypothèses de croissance

Lors de la réunion de son comité de politique monétaire, jeudi 7 mars, la BCE, tout en maintenant inchangés ses taux directeurs, a révisé à la baisse ses prévisions de croissance et d’inflation. Cette révision rend possible une diminution prochaine des taux directeurs. La hausse des prix s’établirait à 2,3 % en 2023 (contre 2,7 % anticipé en décembre), à 2 % en 2025 et à 1,9 % en 2026. La croissance de l’économie en zone euro s’élèverait à 0,6 % en 2024 (contre 0,8 % précédemment), à 1,5 % l’an prochain et à 1,6 % dans deux ans.

Cercle de l’Épargne – données BCE

Une offre de pétrole toujours bridée

Dimanche 3 mars, plusieurs pays de l’OPEP ont décidé de renouveler les mesures de réduction de leur production de pétrole. L’Arabie saoudite, dont les engagements représentent environ la moitié des 2,2 millions de barils jour de limitation de la production, le Koweït, l’Algérie et Oman, ont ainsi annoncé la reconduction des quotas du mois de novembre dernier. La Russie a, de son côté, décidé de réduire progressivement sa production pour atteindre 471 000 barils d’ici à la fin du mois de juin.

Ces baisses de production visent à maintenir les prix du pétrole à un niveau élevé au moment où les marchés mondiaux doivent absorber davantage de pétrole issu du schiste américain. Par ailleurs, le ralentissement économique en Europe et en Chine pèse sur la demande. La Russie a besoin d’un prix du pétrole élevé pour financer son effort de guerre tout comme l’Arabie saoudite qui s’est engagée dans des investissements gigantesques (tourisme, industrie, bâtiment).

Le tableau de la semaine des marchés financiers

| Résultats 8 mars 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 8 028,01 | +1,18 % | 7 543,18 | 6 471,31 |

| Dow Jones | 38 722,69 | -0,46 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 123,69 | +0,08 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 085,11 | -0,79 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 814.51 | +0,51 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 659,74 | -0,16% | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 961,11 | +1,40 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 39 688,94 | -0,56 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 046,02 | +0,63 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,718 % | -0,185 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,265% | -0,150 pt | +2,023% | +2,564 % |

| Taux Trésor US à 10 ans | +4,088 % | -0,119 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0945 | +1,99 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 183,60 | +4,14 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 82,14 | -1,28 % | 77,13 | 84,08 |

Cercle de l’Épargne

Le Coin des Epargnants du 17 décembre 2022 : hausse des taux directeurs, marchés en berne

Banques centrales à la manœuvre, marchés en berne

Après un rebond qui aura duré deux mois, le Cac 40 est reparti à la baisse depuis deux semaines avec une accélération en quelques jours du fait des décisions des banques centrales de relever leurs taux directeurs. En deux jours, l’indice parisien a perdu plus de 4 %. Le Cac 40 a terminé la semaine à 6.452,63 points, au plus bas depuis plus d’un mois. Depuis le début de l’année, les pertes sont à nouveau supérieures à 10 %. Les investisseurs ont intégré la poursuite du durcissement de la politique monétaire dans les prochains mois avec, à la clef, un ralentissement plus marqué de l’activité. L’atterrissage était attendu, la hausse depuis la fin du mois d’octobre étant en partie déconnectée des réalités économiques. L’inflation sera plus dure à éliminer que prévu et le poids des incertitudes demeure élevé.

Après les annonces de la BCE, les taux des obligations des Etats européens sont repartis à la hausse et, par ricochet, l’euro s’est également apprécié.

La semaine a été, en effet, marquée par les relèvements de taux directeurs effectués par de nombreuses banques centrales (BCE, FED, Banque d’Angleterre, etc.). Depuis le début de l’année, les banques centrales du monde entier ont procédé à 284 hausses de taux, selon le calcul de la Bank of America Securities.

Comme anticipé par les opérateurs, la Réserve fédérale américaine a relevé ses taux directeurs de 50 points de base qui évoluent désormais dans la fourchette de 4,25 à 4,50 %. Ce relèvement est le septième consécutif, les quatre précédents avaient été de 75 points de base. Les taux directeurs américains sont désormais à leur plus haut niveau depuis 15 ans. Les responsables de la Fed prévoient un taux médian à 4,4 % fin 2022, à 5,1 % fin 2023 et à 4,1 % en 2024. Leurs estimations sont supérieures de 0,5 point à celles formulées au mois de septembre. La banque centrale américaine ne prévoit plus qu’une croissance du PIB de 0,5 % l’année prochaine, contre 1,2 % auparavant. La prévision d’inflation PCE est fixée à 3,1 % fin 2023, contre 2,8 % précédemment. Le taux de chômage devrait, de son côté, passer de 3,7 % fin 2022 à 4,6 % fin 2023 et se stabiliser à ce niveau en 2024 avant de reculer légèrement à 4,5% en 2025.

Durant la conférence de presse du 14 décembre, le Président de la FED, Jerome Powell, a tenu des propos relativement pessimistes en ce qui concerne l’inflation. Il ainsi indiqué que « nous allons entrer dans une nouvelle année avec une inflation supérieure à nos attentes ». Il a souligné que la Fed attendait « des progrès plus importants sur le front des prix » Il a néanmoins reconnu que les résultats de l’inflation du mois de novembre témoignent d’une accalmie, ajoutant que « nous pensons qu’il est désormais approprié de passer à un rythme de hausse des taux plus lent ». Jerome Powell a affirmé malgré tout que la politique monétaire restera restrictive tant que l’inflation dans les services ne ralentira pas.

La Banque centrale européenne a imité la FED en relevant également ses taux directeurs de 50 points de base. Le taux de dépôt est ainsi passé à 2 %, celui de la facilité de refinancement à 2,5 %, et celui de la facilité de prêt marginale à 2,75 %. Ce relèvement de 50 points de base rompt avec les deux hausses de 75 points de base intervenues en septembre et en octobre. En six mois, les taux directeurs ont augmenté de 200 points de base. Une intensité jamais vue depuis la création de la banque centrale en 1999. Comme aux Etats-Unis, le pic d’inflation serait atteint ou en voie d’être atteint. Elle est passée de 10,6 % sur 12 mois en octobre à 10 % en novembre. Les dernières prévisions macroéconomiques de la banque centrale européenne ont été revues à la hausse concernant l’évolution des prix. L’inflation se situerait à 6,3 % en 2023 et s’élèverait encore à 2,4 % en 2025. Dans ce contexte, les taux directeurs devraient dépasser 3 % en 2023. La Présidente de la BCE, Christine Lagarde, a indiqué jeudi 15 décembre que le bilan de la banque centrale sera amené à se réduire. Cette dernière a acquis un portefeuille de 5 000 milliards d’euros d’obligations depuis 2015, afin de soutenir l’économie. Dans un contexte de flambée de l’inflation, la BCE a mis fin à ses achats nets mais continue à réinvestir chaque mois les montants issus du remboursement des obligations arrivées à échéance. Ces opérations constituent une pression à la baisse sur les coûts de financement en zone euro, quand la banque centrale souhaite au contraire les faire progresser pour réduire la hausse des prix. D’après le communiqué, la banque centrale diminuera progressivement les réinvestissements à compter de mars 2023. La réduction sera plafonnée à 15 milliards d’euros par mois jusqu’à la fin du deuxième trimestre, correspondant à la moitié du montant des remboursements mensuels sur cette période. Cette réduction du bilan sera réalisée avec précaution car elle peut générer des écarts de taux pour les emprunts des États de la zone euro. François Villeroy de Galhau, gouverneur de la Banque de France et membre de droit de la BCE, a indiqué vendredi 16 décembre que le combat contre l’inflation n’était pas encore gagné. Il a précisé que La deuxième mi-temps pourrait durer plus longtemps que la première. » Elle se mène un peu différemment, il y a un jeu plus sophistiqué. Sur les taux d’intérêt, on ne joue pas seulement sur le rythme, que nous avons réduit, mais on joue sur la hauteur, c’est-à-dire le niveau terminal, puis on joue sur la durée », a-t-il ajouté.

Le tableau des marchés de la semaine

| Résultats 16 déc. 2022 | Évolution sur une semaine | Résultats 31 déc. 2021 | |

| CAC 40 | 6 452,63 | -3,37 % | 7 153,03 |

| Dow Jones | 32 920,46 | -2,31 % | 36 338,30 |

| S&P500 | 3 852,36 | -2,66 % | 4766,18 |

| Nasdaq | 10 705,4 | -2,89 % | 15 644,97 |

| Dax Xetra allemand | 13 893,07 | -3,29 % | 15 884,86 |

| Footsie | 7 332,12 | -1,99 % | 7 384,54 |

| Euro Stoxx 50 | 3 803,97 | -3,51 % | 4 298,41 |

| Nikkei 225 | 27 527,12 | -1,34 % | 28 791,71 |

| Shanghai Composite | 3 167,86 | -1,22 % | 3 639,78 |

| Taux OAT France à 10 ans | +2,663 % | +0,272 pt | +0,193 % |

| Taux Bund allemand à 10 ans | +2,141 % | +0,214 pt | -0,181 % |

| Taux Trésor US à 10 ans | +3,475 % | -0,079 pt | +1,505 % |

| Cours de l’euro/dollar | 1.0605 | +0,65 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 787.82 | -0,40 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 79.25 | +3,69 % | 78,140 |

L’or, stop ou encore

En période d’inflation, des épargnants, sont tentés de se protéger en investissant une partie de leurs liquidités dans l’or. Cette tentation est plus forte encore quand l’inflation est due à un conflit militaire. Le métal précieux qui a perdu depuis plus de cinquante ans son rôle d’étalon monétaire continue néanmoins de jouer celui de valeur refuge. Si le cours de l’or a connu une augmentation rapide au début de la crise sanitaire, il demeure stable depuis la résurgence de l’inflation, et cela malgré la chute des cryptoactifs.

Depuis le début de l’année 2022, l’once d’or s’échange à environ 1 800 dollars. Au 13 décembre 2022, sur un an, son cours est stable (-0,30 %). Sur 3 ans, en revanche, la hausse est de 20,71 % et de 43,03 % sur cinq ans, offrant d’importantes plus-values pour les détenteurs d’or sur moyenne période.

La crise sanitaire explique les cours actuels de l’or en ayant provoqué un afflux de liquidité sur le métal jaune. La guerre en Ukraine n’a pas, en revanche, entraîné une forte hausse malgré son caractère inflationniste. Le relèvement des taux directeurs par les grandes banques centrales amène les investissements à se porter sur les obligations d’État.

Les tensions inflationnistes et les incertitudes économiques ainsi que géopolitiques favorisent néanmoins le maintien d’un prix élevé de l’or. L’appréciation du dollar depuis le début de la crise sanitaire a minoré facialement le cours de l’or pour deux raisons : les investisseurs ont privilégié les placements en dollars et la valeur de l’or, exprimée dans les autres devises, a augmenté.

Cours de l’or en dollars

Le cours de l’or dépend de la production d’or, de la demande émanant des banques centrales et de celles des investisseurs privés ainsi que des besoins de l’industrie et de la bijouterie/orfèvrerie. L’or sorti de terre ou de l’eau est estimé à 177 200 tonnes qui se répartissent entre la bijouterie (85 900 tonnes), l’épargne (35 500 tonnes), les réserves des banques centrales et autres institutions officielles comme le FMI (30 500 tonnes) ainsi que les applications industrielles (21 600 tonnes). Les réserves des gisements encore à exploiter sont évaluées à 54 000 tonnes d’or (source : World Gold Council).

À court terme, le prix de l’or dépend de plusieurs facteurs : l’inflation, la politique des taux pratiquée par les banques centrales, les tensions internationales, la situation économique et la solvabilité des États.

Le consensus estime que l’inflation devrait s’assagir dans le courant de l’année 2023 en raison d’un effet base (la hausse des cours de l’énergie étant intervenue à la fin du premier trimestre 2022) et du ralentissement de l’économie mondiale en lien avec la hausse des taux d’intérêt. Cette décrue attendue de l’inflation devrait amener à une baisse du cours de l’or.

Malgré tout, plusieurs facteurs pourraient favoriser le maintien d’une inflation élevée : la poursuite de la guerre en Ukraine et des tensions internationales, l’enclenchement d’une spirale prix/salaire, la réaction modérée des banques centrales en lien avec les problèmes de solvabilité des États et des établissements financiers.

Le Coin des Epargnants du 19 juin 2021

Faut-il en rire ou en pleurer ?

L’inflation reste le fil rouge des marchés depuis plusieurs mois. Cette semaine, il a suffi qu’un membre votant de la Réserve Fédérale, James Bullard, déclare que cette dernière pourrait relever ses taux à la fin de l’année 2022 pour créer une petite onde de choc. Il a mentionné que « la pandémie touche à sa fin, il est donc naturel de trouver comment réduire les mesures d’urgence ». En soi, cette sortie n’est en rien étonnante et la réaction des marchés est restée mesurée. Les indices « actions » ont été orientés à la baisse vendredi. Sur la semaine, le CAC cède moins de 0,5 % ; en revanche le Dow Jones a été plus affecté avec un recul de plus de près de 3,5 %.

L’euro acontinué de se déprécier par rapport au dollar, atteignant un plus bas depuis début avril. Le durcissement de la position de la FED conforte l’idée des investisseurs de privilégier les placements en dollars d’autant que la croissance est plus vive aux Etats-Unis qu’en Europe. La hausse du dollar s’est accompagnée d’une baisse de l’or, l’once ne valant plus que 1775 dollars en baisse de 5 % sur la semaine. Les menaces inflationnistes ne favorisent pas le métal précieux, les investisseurs préférant des valeurs en dollars pour s’en protéger.

La position de la FED n’est pas en soi irrationnelle. Il est rassurant que les banques centrales mettent un terme à leur politique monétaire qualifiée, il y a encore peu, de non conventionnelles. Cette déclaration aurait été dictée par la publication du taux d’inflation qui a atteint 5 % aux Etats-Unis au mois de mai. Cette hausse des prix est avant la conséquence des mesures de soutien à la consommation décidées par Joe Biden qui s’est traduit par l’envoi de chèques aux ménages. Cette opération n’ayant pas vocation à se reproduire, la demande devrait se lisser dans les prochaines semaines. Actuellement, il y a beaucoup d’émotionnel dans tous les domaines. Les peurs, se succèdent les unes aux autres : l’inflation après la déflation, la surchauffe après la récession, les pénuries de main d’œuvre après le chômage de masse. Les annonces de James Bullard n’ont pas eu d’effets sur les taux qui sont restés très calmes cette semaine. Avec la remontée de la demande, le pétrole continue de progresser. Le baril de Brent s’est échangé, cette semaine, à plus de 73 dollars.

Le tableau financier de la semaine

| Résultats 18 juin 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6,569.16 | -0,48 % | 5 551,41 |

| Dow Jones | 33 290,08 | -3,45 % | 30 409,56 |

| Nasdaq | 14 046,50 | -0,16 % | 12 870,00 |

| Dax Xetra Allemand | 15 448,04 | -1,56 % | 13 718,78 |

| Footsie | 7 017,47 | -1,63 % | 6 460,52 |

| Euro Stoxx 50 | 4 083,37 | -1,05 % | 3 552,64 |

| Nikkei 225 | 28 964,08 | +0,05 % | 27 444,17 |

| Shanghai Composite | 3 525,10 | -1,80 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,163 % | +0,70 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,202 % | +0,75 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,457 % | -0,002 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1879 | -1,83 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 775,798 | -5,39 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 73,520 | +1,31 % | 51,290 |

La réforme de la retraite vue par la Cour des Comptes

Dans le cadre de son rapport sur la stratégie de finances publiques pour la sortie de crise, la Cour des Comptes a consacré un chapitre à la retraite. En introduction, les rapporteurs ont souligné que les Français avaient consenti depuis 1993 à de nombreux efforts en matière de retraite. Ils soulignent l’importance des mesures concernant la désindexation des pensions et des salaires reportés aux comptes de carrière ainsi que la modification du calcul du salaire de référence. Ce dernier est désormais calculé sur les 25 meilleures années et non plus sur les 10 meilleures années. Ils mentionnent le passage de la durée d’assurance de 37 ans et demi à 43 ans et le recul progressif de l’âge légal de départ à la retraite de 60 à 62 ans et de l’âge d’annulation de la décote en cas de non-respect de la durée d’assurance de 65 à 67 ans. Ils rappellent le processus d’harmonisation engagé depuis une vingtaine d’années concernant les régimes de base, les régimes spéciaux et ceux de la fonction publique. Les rapporteurs mentionnent également les mesures prises par les partenaires sociaux pour maintenir à l’équilibre les régimes complémentaires. Selon la Cour, l’ensemble des réformes des retraites de base et complémentaires ont entraîné une forte réduction des dépenses par rapport à leur évolution tendancielle. En 2030, les retraites représenteraient un peu moins de 14 % du PIB, soit un niveau comparable à celui d’avant crise, contre 20 % si les réformes n’étaient pas intervenues. Elle observe néanmoins que le système de retraite est appelé à rester durablement en déficit, reprenant les conclusions du Conseil d’Orientation des Retraites mais en les interprétant de manière plus pessimistes. La Cour des Comptes appelle de ses vœux de nouvelles adaptations possibles pour maîtriser l’évolution des dépenses. L’évolution de la démographie française l’inquiète tout particulièrement. Le nombre d’actifs rapporté à celui des retraités pour le régime général des salariés du secteur privé est passé de 4,5 en 1965 à 1,8 en 1992, puis à 1,4 en 2019. Cette dernière baisse, de près d’un quart, traduit l’arrivée à l’âge de la retraite des générations du baby-boom nées à partir de 1945. Compte tenu de la démographie encore plus défavorable de la plupart des autres régimes de retraite (fonctionnaires de l’État, régimes agricoles, régimes spéciaux), ce ratio n’est plus que de 1,1 en moyenne pour l’ensemble des régimes de retraite. Cela signifie qu’en moyenne, chaque actif finance la pension d’un retraité. La Cour des Comptes souligne que le niveau de vie moyen des ménages de plus de 65 ans dépasse celui de l’ensemble de la population (de 2,9% en 2018). Cet écart atteint 9,1 % en prenant en compte le fait que les retraités sont plus souvent propriétaires de leur logement. Elle retient des données un peu plus favorables que celles du COR et note que cette situation constitue une particularité française. Elle s’interroge sur l’équilibre des charges entre les différentes générations d’autant plus que l’endettement augmente rapidement. Elle pointe une autre particularité française, le départ précoce à la retraite. Si l’âge effectif de départ à la retraite s’est accru de deux ans à la suite de la réforme de 2010, il reste très inférieur à celui de nos partenaires européens, conduisant à des durées de versement pouvant atteindre en moyenne près de 27 ans pour les femmes et 23 ans pour les hommes, contre 22 ans et 19 ans en Allemagne ou 21 ans et 18 ans en Suède. Si le taux d’emploi des seniors en France a progressé, entre 2003 et 2019, de 54,4 % à 72,7 % pour les 55-59 ans et de 13,4 % à 32,5 % pour les 60-64 ans, il reste notablement inférieur à celui de la plupart de nos partenaires.

La Cour juge nécessaire l’adoption de nouvelles mesures d’adaptation pouvant avoir des effets distincts sur les actifs et les retraités actuels et futurs, en fonction de leur situation professionnelle, du profil de leur carrière et de leur patrimoine. Elle n’exclut pas une nouvelle modification des règles de calcul ou d’indexation des retraites mais celles-ci devraient « tenir compte des fortes disparités de situation qui traversent la population des retraités, au-delà du constat d’une situation financière en moyenne plus favorable que celle des actifs ». La Cour des Comptes ne semble pas hostile à l’idée d’un relèvement de l’âge de la retraite mais celui-ci devrait s’accompagner d’actions impliquant les partenaires sociaux et les entreprises elles-mêmes, visant à favoriser le maintien dans l’emploi de salariés. Elle rappelle qu’ en 2018, seuls 63 % des nouveaux retraités et 52 % des nouvelles retraitées avaient une activité professionnelle au moment de leur départ en retraite ; les autres percevaient d’autres revenus de remplacement (allocation chômage, pension d’invalidité ou revenu de remplacement) ou étaient sans revenus connus.

La Cour conclut de manière prudente qu’une « reprise de la réforme du système des retraites ou un ajustement des paramètres d’ouverture des droits ou de calcul de la pension nécessiteraient une expertise renforcée pour en faire partager les enjeux, une concertation approfondie pour en faire comprendre les objectifs, et un calendrier de mise en œuvre suffisamment étalé pour en faciliter l’acceptation et permettre les adaptations nécessaires dans les entreprises ». Si elle considère que la France ne pourra pas faire l’économie d’une réforme, la Cour des Comptes indique que son adoption peut être un nouveau chemin de croix.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com