Accueil >

Enquête 2022 « Les Français, l’épargne et la retraite » ce qu’ils en ont retenu…

À l’occasion de la présentation , ce lundi 28 mars, des résultats de l’Enquête 2022 « Les Français, l’Épargne et les Retraite » à la presse, Philippe Crevel, Directeur du Cercle de l’Épargne, Yvan Stolarczuk, Directeur d’Amphitéa, André Renaudin, Directeur général d’AG2R LA MONDIALE, Bruno Angles, Directeur général délégué d’AG2R LA MONDIALE et Jérôme Jaffré, Directeur du Centre d’Études et de Connaissances sur l’Opinion (CECOP) et membre du conseil scientifique du Cercle de l’Épargne reviennent sur les données marquantes de cette nouvelle édition de l’enquête annuelle du Cercle de l’Épargne et d’Amphitéa en partenariat avec AG2R LA MONDIALE réalisée avec le concours du CECOP et de l’IFOP.

Retour en image sur les temps forts et les données clés de l’enquête 2022

Épargne, retraite : que veulent les travailleurs indépendants et les professions libérales ?

Travailleurs indépendants, professions libérales : des besoins spécifiques en matière d’épargne ?

La perte d’autonomie et son financement

L’enquête 2022 « Les Français, l’Épargne et la Retraite » vue par Bruno Angles, Directeur général délégué d’AG2R LA MONDIALE

L’enquête 2022 « Les Français, l’Épargne et la Retraite » vue par Jérôme Jaffré, Directeur du Centre d’Études et de Connaissances sur l’Opinion (CECOP)

Dépendance: «Impôt caché», mesure insuffisante… Pourquoi l’idée d’une deuxième journée de solidarité fait polémique?

A la suite de l’intervention du Président de la République dans laquelle il qualifie la création d’une seconde journée travaillée non payée pour financer la dépendance de « piste intéressante » , 20 minutes s’intéresse aux critiques que suscite une telle proposition.

A cette occasion, le média a interrogé Philippe Crevel qui revient notamment sur l’impact d’une telle mesure. Il indique notamment « qu’une seconde journée travaillée non payée serait par définition une hausse des cotisations sociales versées par les employeurs et compensée par les salariés, c’est une taxe sur la masse salariale » .

Les retraités, leur épargne et leur pension

LES RETRAITÉS, LEUR ÉPARGNE

ET LEUR PENSION

Les retraités qui sont 16 millions en France, soit 20 % de la population française, détiennent une part conséquente du patrimoine de notre pays. Leur comportement est donc capital pour étudier les évolutions de l’épargne. Par ailleurs, leurs jugements sur leur retraite et sur le système de retraite sont importants compte tenu de leur poids électoral. C’est pourquoi le Cercle de l’Épargne consacre son étude du mois de juin à l’examen des besoins et des attentes des retraités en matière d’épargne et de retraite à partir des résultats de l’enquête « Les Français, l’épargne et la retraite »* menée conjointement avec l’association Amphitéa.

Au sommaire de cette étude

Les retraités face à la retraite

- Des retraités toujours aussi inquiets sur leur niveau de pension

- Les retraités continuent à épargner pour leur retraite

- Réforme des retraites : les retraités en faveur de l’équité

- Les retraités moins opposés que le reste de la population à l’augmentation des cotisations

- Pas touche à ma pension !

Les retraités face à la dépendance

- La dépendance, un sujet de préoccupation croissant

- La dépendance, l’affaire de tous

Les retraités face à l’épargne

- Les retraités aiment la pierre

- L’assurance vie reste le premier placement financier des retraités

- Le retour des actions

- Les actions oui mais de là à encourager le risque non !

- Une nette préférence pour le placement sûr

- La taxe à 30 % reste à expliquer

- Transmission du patrimoine : Le recours à la donation prime avec l’âge

Le mur de la retraite et de la dépendance se rapproche

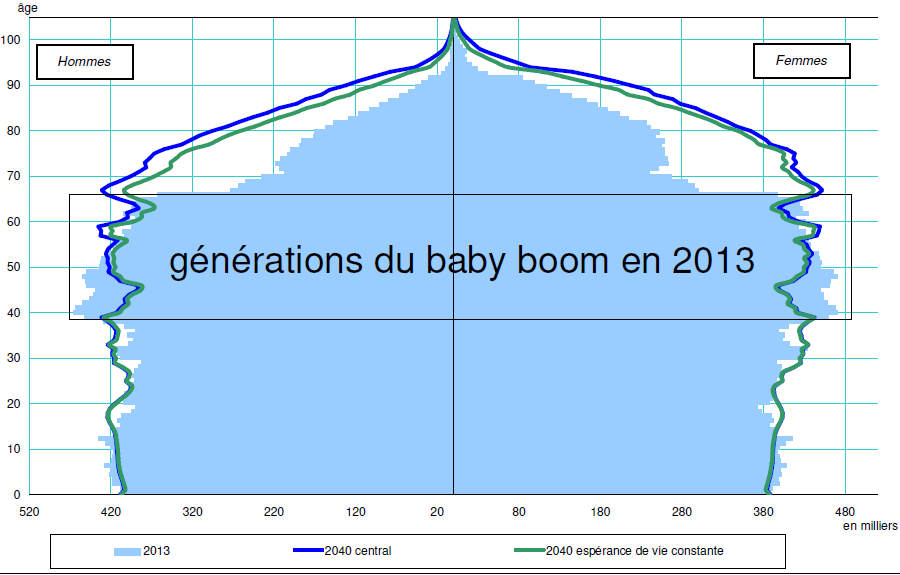

Les générations du Baby-Boom ont entre 40 et 72 ans. D’ici une dizaine d’années, elles seront directement exposées au risque de dépendance quand aujourd’hui ce sont les générations très étroites des années 30. En quelques années, des générations de 300 000 personnes seront remplacées par des générations de plus de 600 000 personnes. De ce fait, le nombre de personnes dépendantes qui aujourd’hui est d’un million ne peut que doubler sauf à pouvoir réduire la prévalence de la dépendance.

Pyramide des âges en France

Source INSEE

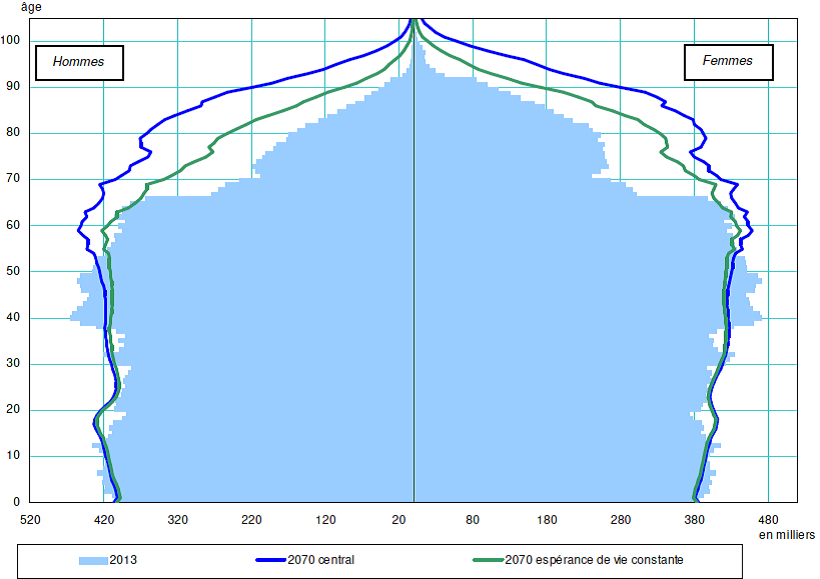

D’ici 50 ans, la pyramide des âges comportera une boursouflure entre 60 et 80 ans avec une base plus étroite. Nous serons en plein cœur de la problématique de la dépendance.

Pyramide des âges en France en 2070

Source : INSEE

Epargne – retraite – dépendance, quelques antiennes bien utiles…

Le 25 mars 1997, il y a donc 20 ans, était publiée au Journal Officiel, la loi créant les plans d’épargne retraite, loi dont j’étais à l’origine et que j’ai porté durant 4 ans afin d’en obtenir l’adoption. Du fait de la dissolution intervenue au mois d’avril 1997, cette loi ne fut jamais appliquée et fut abrogée le 18 janvier 2002.

Cette loi visait à instituer deux étages de retraite par capitalisation en complément aux régimes par répartition, un étage professionnel et un étage individuel. Avec mes collègues de la majorité de l’époque, j’avais prévu que les partenaires sociaux puissent être associés à la gestion de ces nouveaux produits comme ils le sont aujourd’hui dans le cadre de l’épargne salariale.

Vingt ans sont passés, une génération. Certes, plusieurs réformes ont modifié notre régime de retraite, le PERP et le PERCO ont été créés mais la question de la réorientation de l’épargne vers l’économie dite réelle demeure posée et non résolue. Nous avons bien souvent l’impression, en la matière de faire du surplace, de ressasser toujours les mêmes antiennes.

Pour autant, il n’est pas inutile de rappeler quelques principes et quelques propositions.

Les entreprises françaises doivent pouvoir bénéficier de capitaux stables et abondants. À cet effet, il est indispensable de favoriser l’émergence d’un espace européen du financement des entreprises.

La fiscalité applicable à l’épargne doit être simple et pérenne. L’instabilité est l’ennemi de l’épargnant. Il faut admettre que l’épargne n’est pas équivalente au travail et peut légitimement être soumise à un régime fiscal spécifique. Ce dernier doit veiller à ne pas être destructeur du capital.

Au nom de l’efficacité économique, les pouvoirs publics doivent éviter la concentration du capital en favorisant sa mobilité à travers un régime de donation. Le régime des plus-values ne doit pas être spoliateur faute de quoi il génère une appréciation artificielle du capital.

Au nom de la rationalité économique, les placements longs dits à risques doivent être mieux traités que les placements courts sans risque.

Afin de palier la baisse du taux de remplacement des retraites dans le système par répartition, la création d’un étage par capitalisation accessible à tous les salariés et géré de manière paritaire, serait une réelle avancée.

C’est en retenant ces quelques idées que le Cercle de l’Épargne que j’ai l’honneur de diriger a établi une série de propositions sur l’épargne, la retraite et la dépendance, propositions que vous trouverez en annexe de notre Mensuel.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com