Accueil > Actualités > Retraite > 2017 >

Petit retour sur les fonds de pension en France

Un fonds de pension est une structure juridique qui a pour objectif de recueillir les cotisations versées par les adhérents en vue de leur constituer des compléments de revenus pour leur retraite. Les cotisations recueillies sont allouées à l’acquisition de valeurs mobilières ou immobilières. Pour favoriser le développement de la retraite par capitalisation et donc des fonds de pension, des dispositions fiscales et sociales incitatives sont mises en œuvre par les pouvoirs publics.

La France a fait le choix du « tout répartition » à la fin de la Seconde Guerre Mondiale dans le cadre de la mise en place de la Sécurité sociale. Le Conseil de la Résistance reprenait, dans les faits, le système institué, en 1941, par le Régime de Vichy. En effet, le décret-loi du 14 mars 1941 avait institué l’Assurance Vieillesse du Travailleur Salarié qui reposait sur un minimum vieillesse et sur une pension de retraite par répartition au bénéfice des assurés du commerce et de l’industrie et les professions agricoles. Cette réforme a été mise en œuvre par le Ministre du Travail, René Belin qui était un ancien dirigeant de la CGT.

Le Régime de Vichy souhaitait instituer une couverture générale en matière de retraite après l’échec du dispositif adopté en 1930 qui reposait sur un système de retraite par capitalisation. Le système de 1941 prévoyait que la pension était calculée en fonction du nombre d’années de cotisations et du montant des salaires soumis à cotisations comme cela est le cas dans le système actuel. Pour amorcer le nouveau régime par répartition, le Régime de Vichy décida de préempter les fonds de retraite capitalisés qui avaient été créés depuis 1930. À la Libération, après avoir déclaré que toutes les lois de Vichy étaient nulles et non avenues, le législateur reprit dans les faits le système des retraites en vigueur depuis 1941.

Le programme du Conseil National de la Résistance publié le 15 mars 1944 avait fixé comme objectif l’instauration « d’un plan complet de Sécurité Sociale visant à assurer à tous les citoyens les moyens d’existence, dans tous les cas où ils sont incapables de se les procurer par le travail, la gestion appartenant aux représentants des intéressés et de l’État ». Il indiquait également qu’« une retraite permettant aux vieux travailleurs de finir dignement leurs jours » devait être instituée. Ces engagements ont été repris dans le préambule de la Constitution du 27 octobre 1946, préambule qui est également celui de la Ve République.

La montée en puissance de la répartition a été facilitée par la forte croissance de la masse salariale et par le nombre réduit de personnes âgées durant les 30 Glorieuses. Les saignées de la Première Guerre Mondiale, la Grippe Espagnole puis les classes creuses de l’entre-deux-guerres ont pesé lourdement sur le nombre de retraités jusque dans les années 90. De ce fait, la répartition procurait un meilleur rendement que la capitalisation. En outre, la France avait besoin de capitaux pour reconstruire ses équipements. Par ailleurs, le poids du secteur public rendait moins nécessaire le financement en capitaux privés d’une économie qui est restée fortement administrée jusque dans les années 80.

À la différence d’autres pays, le deuxième pilier de retraite mis en place par les partenaires sociaux, sur une base professionnelle, a retenu le principe de la répartition. Il s’agit essentiellement de l’AGIRC et de l’ARRCO. La méfiance vis-à-vis des marchés financiers, la mauvaise réputation de la rente et les données démographiques et économiques mentionnées ci-dessus expliquent ce choix.

La capitalisation a été dès le départ cantonnée à un rôle marginal au sein du système de retraite français. Certes, certains secteurs comme l’assurance, la banque ou la pétro-raffinerie ont conservé des dispositifs par capitalisation – soit au niveau de la branche professionnelle soit au niveau des entreprises – mais cela est longtemps resté anecdotique.

D’un point de vue purement juridique, jusqu’à la création par la loi Sapin II des fonds de retraite professionnelle il n’était pas possible de classer parmi les fonds de pension les articles 83 (supplément de retraite à cotisations définies), les articles 39 (supplément de retraite à prestations définies) ou les PERCO étant donné qu’ils n’étaient pas gérés par une personne morale spécifique. De ce fait, au sein de classements des fonds de pension, sont retenus pour la France la Préfon, le Fonds de Réserve des Retraite (FRR), l’Établissement de la Retraite Additionnelle de la Fonction Publique et quelques autres caisses (ERAFP). Pourraient également être pris en compte les réserves des régimes complémentaires qui ne sont que des cotisations capitalisées en vue d’une utilisation ultérieure au profit des retraités.

La Préfon, un des premiers fonds de pension à la Française

Les premiers travaux préparatoires à la création de la Préfon ont eu lieu entre janvier et mai 1964 et ont été menés par plusieurs syndicats (FO, CGC, CFDT et CFTC). Les statuts de l’association en charge de ce supplément de retraite par capitalisation destiné aux fonctionnaires ont été déposés le 10 juin 1964. L’objectif initial était de proposer un deuxième étage de retraite aux personnels de la fonction publique qui ne peuvent pas accéder aux complémentaires AGIRC/ARRCO qui étaient en train de se généraliser.

De 1964 à 1967, le groupe de travail épaulé par la Caisse des Dépôts et Consignations a élaboré les bases d’un régime de retraite complémentaire par capitalisation à adhésion facultative. La signature d’une convention liant la Préfon avec la CNP et cinq sociétés d’assurances nationales est intervenue le 1er juin 1967. La loi de finances de 1968 a reconnu le régime Préfon-retraite comme un régime de retraite permettant ainsi la déduction des cotisations. Le lancement du régime se fait le 1er janvier 1968, quatre ans après la naissance de l’association.

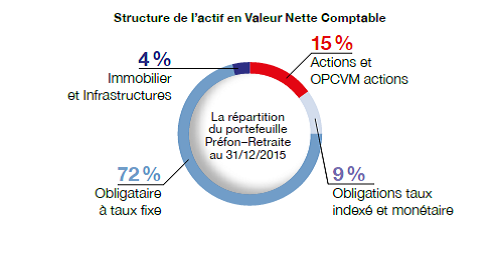

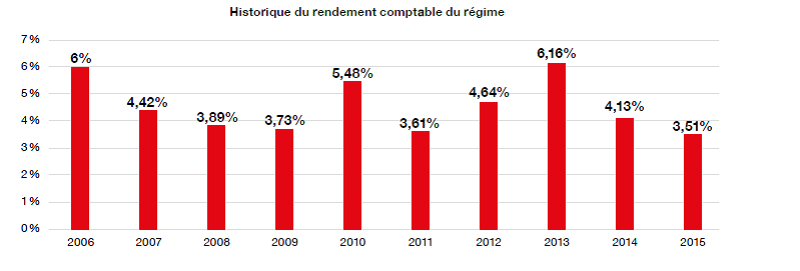

La Préfon compte 400 000 affiliés ou allocataires. Elle gère, en 2015, 16 milliards d’euros d’actifs (valeur boursière), en progression d’un milliard d’euros par rapport à 2014. Elle a perçu, en 2015, 337 017 430,52 d’euros de cotisations nettes et a versé pour 425 971 392,60 euros de rentes.

La Préfon représente 32 % de l’encours des suppléments individuels de retraite (PERP, Corem, CRH, retraite Mutualiste du Fonctionnaire).

L’ERAFP, le fonds de pension de la loi Fillon

L’Établissement du Régime Additionnel de la Fonction Publique gère le Régime de Retraite additionnelle de la Fonction publique qui a été institué par la loi n°2003-775 du 21 août 2003 portant réforme des retraites dite loi Fillon.

Les primes qui peuvent représenter pour certains corps de fonctionnaires plus de 20 % des traitements perçus n’étaient pas intégrées pour le calcul de la pension. Afin d’améliorer les futures pensions des fonctionnaires, il a été institué le Régime Additionnel de la Fonction Publique (RAFP).

Ce régime a été officiellement lancé le 1er janvier 2005. Les cotisations sont assises sur une partie de primes reçues. Sont retenues les rémunérations de toute nature qui ne rentrent pas dans le calcul de la retraite de base (primes, indemnités, supplément familial, indemnités de jury…). Elles sont prises en compte dans la limite de 20 % du traitement indiciaire brut. Le taux de cotisation est de 10 % pris en charge à 50 % par l’employeur et déductible de l’impôt sur le revenu.

Comme pour les complémentaires du privé, les cotisations servent à acquérir des points dont la valeur à la liquidation permettra de calculer le montant de la pension. Si la liquidation intervient après 60 ans, une majoration est appliquée.

Du fait de sa création récente, l’ERAFP reçoit plus de cotisations qu’il ne verse de prestations ce qui le conduit à capitaliser. C’est à ce titre qu’il peut être considéré comme un fonds de pension.

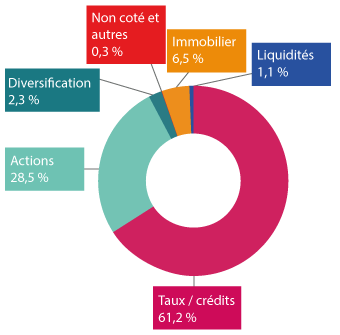

Le régime comprend 4,5 millions de bénéficiaires issus des trois fonctions publiques. 44 % proviennent de la fonction publique d’État, 32 % de la fonction publique territoriale et 19,6 % de la fonction publique hospitalière (4,4 % sont issus d’autres statuts). Ces 4,5 millions de bénéficiaires relèvent de 45 000 employeurs publics. L’ERAFP encaisse chaque année 1,8 milliard d’euros et gère 25,9 milliards d’euros d’actifs (en valeur boursière au 31 janvier 2017).

Allocation des actifs

Le Fonds de Réserve des Retraites, un fonds souverain qui a perdu sa vocation « retraite »

Le Fonds de Réserve des Retraites (FRR) fut créé par la loi de financement de la Sécurité Sociale de 1999. Ce fonds était destiné à lisser, entre 2020 et 2040, les effets du papy-boom en limitant la hausse des cotisations sociales La loi rappelait que les sommes devaient rester indisponibles jusqu’en 2020 et ne devaient servir qu’au régime général et aux régimes alignés. D’autres pays comme les Pays-Bas, l’Espagne, le Portugal et la Belgique ont également, au même moment, créé des fonds de réserve.

Le FRR fonctionne comme un fonds de pension ou comme un fonds souverain. Afin de pouvoir jouer pleinement son rôle, il était prévu initialement de le doter de plus de 150 milliards d’euros provenant des recettes de privatisation et de plusieurs taxes.

Le Fonds a connu une montée en charge rapide jusqu’en 2003 avant de connaître une inflexion à partir de 2004-2005 par la disparition des ressources non pérennes avec la fin des produits des privatisations, des excédents de la CNAV et du FSV et de la vente des licences de téléphonie mobile.

La réforme des retraites de 2010 a modifié son rôle. Le FRR est désormais en charge de financer la Caisse d’Amortissement de la Dette Sociale (CADES) qui reçoit la dette de la Sécurité Sociale.

La gestion des actifs du FRR

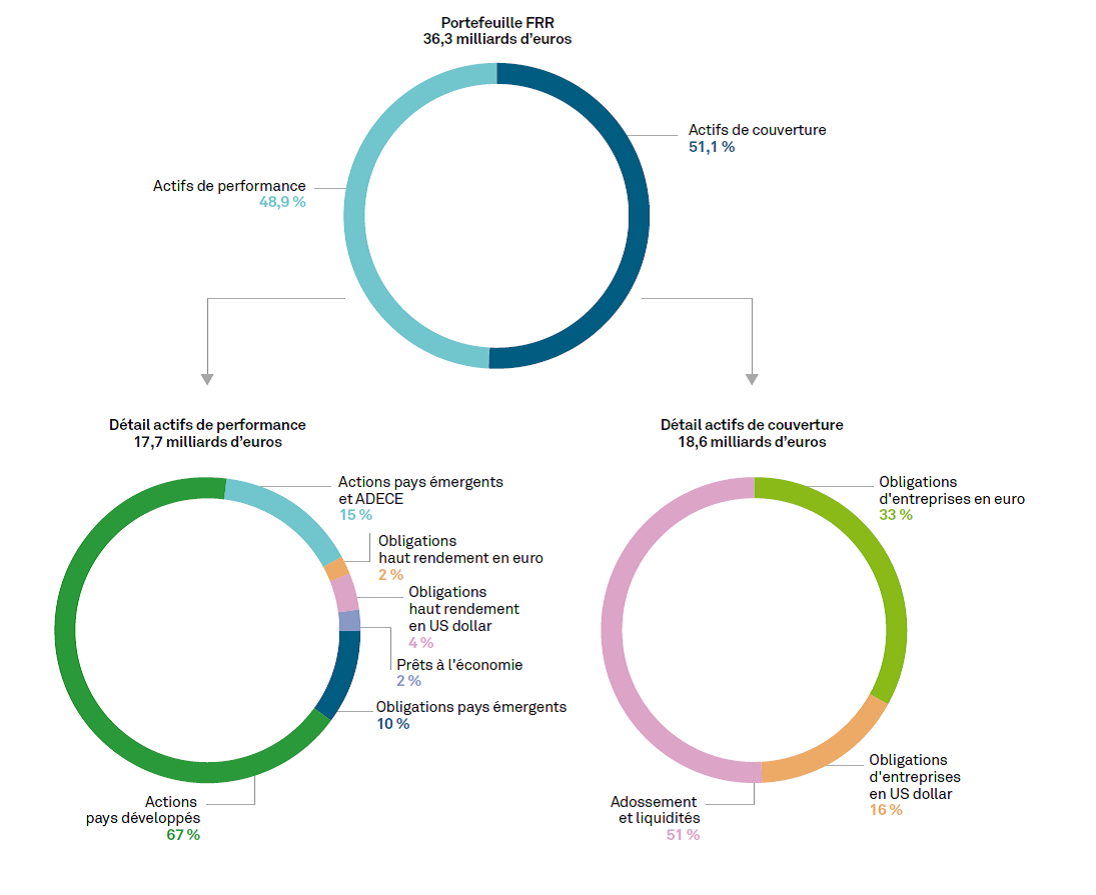

À partir de 2005, avec la fin des recettes destinées au FRR et du fait des réformes des retraites, la gestion des actifs a été beaucoup plus dynamique. La part des actions hors zone euro et intra zone euro a atteint 60 %. Il y a eu également une inflexion dans la stratégie d’allocation d’actifs avec l’orientation des placements vers l’investissement socialement responsable ainsi que vers des actifs de diversification. La crise financière a provoqué un changement de stratégie. Le fonds a réorienté sa conception de l’allocation d’actifs sur deux types de poches : une poche obligataire et une poche de performance qui recoupe en partie la poche obligation et la poche action. La réforme des retraites de 2010 a entraîné une nouvelle inflexion dans l’allocation d’actifs.

Du fait des décaissements de 2,1 milliards d’euros jusqu’à l’horizon 2024. Il devrait rester un actif net estimé de 19 milliards d’euros.

Fin 2015, 48,9 % de l’ensemble des réserves sont placés dans cette poche de performance.

Plus récemment, le Fonds de réserve pour les retraites s’est orienté vers des investissements dans des actifs non cotés de l’économie française, l’idée étant de jouer un rôle d’investisseur public de très long terme, y compris dans des sociétés non cotées risquées. L’horizon étant fixé à long terme, c’est possible.

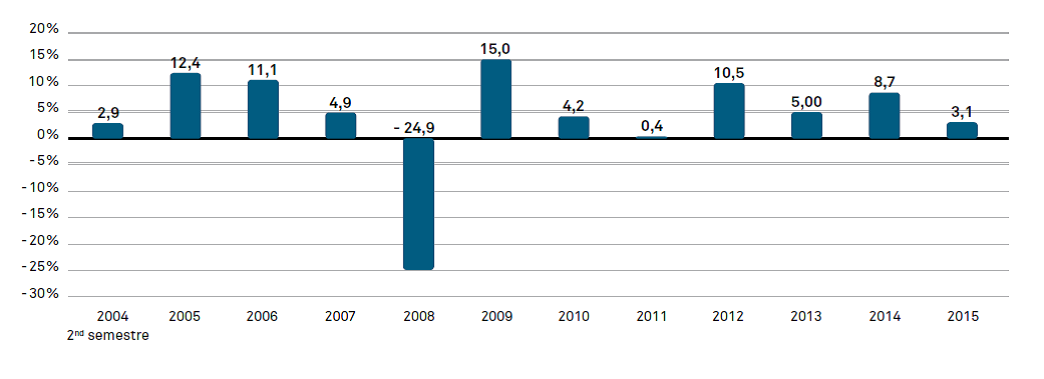

Performance annuelle du FRR

L’avenir du FRR

Certains espèrent qu’en 2024, cette dette sera remboursée. Le solde des actifs du FRR qui atteignent 36,3 milliards d’euros pourrait être affecté soit aux régimes par répartition, soit servir de garantie à un ou des fonds de pension. Cela suppose évidemment que la Sécurité sociale soit durablement à l’équilibre, ce qui n’est pas en soi une certitude.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com