Accueil > Actualités > Economie > 2018 >

L’épargnant, le retraité et l’inflation font-ils bon ménage ?

Depuis 2012, la menace s’appelait déflation. L’inflation était souhaitée. L’objectif de la mise en place de la politique non conventionnelle de la Banque centrale européenne (rachats d’obligations et taux directeurs négatifs) était de faciliter la remontée de l’inflation. Ce qui était désiré hier, devient, aujourd’hui, une source de préoccupation. Pourtant, cette inflation demeure mesurée. Elle dépasse depuis quelques mois les 2 %. En retenant une moyenne annuelle, elle se situe autour de 1,8 %. Ce petit ressaut d’inflation est pour le moment très conjoncturel et avant tout la conséquence de la hausse des prix de l’énergie (+14 % en un an). L’inflation sous-jacente (hors produits et services soumis à de fortes variations) reste nettement en dessous des 2 %.

Par rapport aux périodes passées, ce petit regain d’inflation est hors du commun pour les épargnants, car les taux d’intérêt restent anormalement bas. De ce fait, les épargnants, du moins ceux ayant opté majoritairement pour des produits de taux, sont confrontés à une double peine, les taux bas et le léger retour de l’inflation.

Comment réagissent les différents produits d’épargne face à l’inflation ?

Le Dépôt à vue, un non placement à succès particulièrement maltraité

Les Français ont tendance à laisser de plus en plus d’argent dormir sur leurs comptes courants (dépôts à vue), soit plus de 440 milliards d’euros (+ 30 milliards d’euros en un an). Avec une inflation à 1,8 %, les Français ont perdu, en un an, ainsi 8 milliards d’euros en termes de pouvoir d’achat. Laisser dormir son argent n’a jamais rien rapporté, et cela est encore plus vrai en période de hausse des prix.

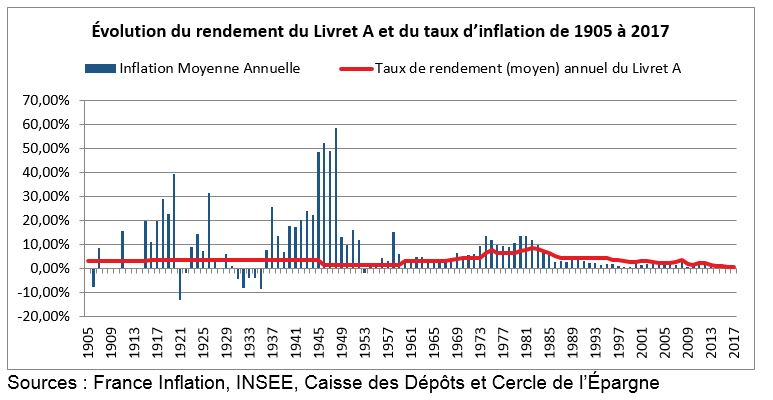

Les Livrets réglementés dont les rendements sont gelés jusqu’en 2020 souffrent

Le taux du Livret A fixé à 0,75 % depuis le 1er août 2015 ne devrait pas évoluer jusqu’au 1er février 2020. Avec une inflation moyenne de 1,8 %, le rendement réel du Livret A est donc négatif de près d’un point. Pour un épargnant ayant 10 000 euros sur son Livret A, cela signifie qu’il perd 100 euros sur une année.

La situation n’est en rien comparable à celle qui prévalait dans les années 80. Le taux du Livret A était de 8,5 % mais le taux d’inflation était de 13 %, ce qui entraînait un rendement réel négatif de plus de 4 points.

Sur longue période, le taux du Livret A est, en effet, en règle générale, inférieur à celui de l’inflation. La période débutée à la fin des années 80 jusqu’en 2017, marquée par des taux de rendement supérieurs à l’inflation, semble être plutôt une exception. La nouvelle formule élaborée par le Ministère de l’Économie et des Finances entérine la possibilité d’un taux du Livret A inférieur à l’inflation. Le taux du livret A sera, à partir du 1er février 2020, fixé à partir de la moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme (EONIA). Le taux calculé sera arrondi au dixième de point de base près (et non plus au quart de point, soit 0,25 %). Un taux plancher de 0,5 % a été également intégré et sera applicable quel que soit le résultat de la formule de calcul.

Le Livret de Développement Durable et Solidaire étant soumis au même taux que le Livret A, subit le même sort. La situation est un peu moins dégradée pour le Livret d’Épargne Populaire dont le taux de rémunération est de 1,25 %. Le rendement réel est négatif d’environ ½ point. Le rendement du Livret Jeune est fixé par les établissements qui le distribuent. Il ne peut être inférieur à 0,75 %. Certains établissements proposent ce produit, plafonné à 1 600 euros et réservé au moins de 25 ans, à un taux de 2 % net d’impôt. Dans ce cas, le rendement reste positif autour de 0,25 point.

Le Compte d’Épargne Logement est parmi les produits réglementés, celui le moins bien rémunéré, 0,5 %. De ce fait son taux de rendement réel est négatif de 1,3 point.

La situation des Plans d’Épargne Logement est plus contrastée. En effet, le taux servi est celui en vigueur au moment de l’ouverture du plan. Le rendement moyen des PEL était au mois de juin 2018 de 2,69 %. Mais ce taux pour des PEL de 1985 peut atteindre 4,75 % et 6,13 % avec la prime d’État. Pour ceux ouverts entre 2003 et 2015, le taux de rendement est respectivement de 2,50 et 3,50 %. Le rendement réel positif est donc en moyenne de 0,9 %. Net de prélèvements sociaux, le rendement réel est de 0,43 %.

En revanche, pour les PEL ouverts depuis le 1er août 2016 assortis d’un taux de 1 % et encore plus pour ceux ouverts depuis le 1er janvier 2018 soumis au Prélèvement Forfaitaire Unique, le rendement net d’impôt est de 0,7 point et donc le rendement réel net est négatif de 1,1 point.

Les Livrets bancaires et la double peine

Les Livrets bancaires sont confrontés à la baisse des taux et à la remontée de l’inflation. Selon la Banque de France, le rendement moyen est de 0,26 %. En appliquant le Prélèvement Forfaitaire Unique (30 %), le rendement brut est de 0,18 %. Après prise en compte de l’inflation, le rendement réel est négatif de 1,6 point.

L’Assurance vie, les unités de compte gagnantes

Les fonds euros sont confrontés également à la baisse des taux d’intérêt et à la hausse de l’inflation. En quelques années, le rendement des fonds euros est passé, en moyenne, de 5 à 1,8 %, soit le niveau de l’inflation. Avec la prise en compte de la fiscalité, le rendement réel net d’impôt est négatif de 0,5 à 0,8 point en fonction du régime fiscal (24,7 % ou 30 %). Cette perte est le prix de la garantie en capital. Le rendement passe donc de plus en plus par les unités de compte (+5 % en 2017).

Les unités de compte dont le rendement moyen a été de 5 % en 2017 et les actions résistent mieux que les produits de taux à l’inflation. Les entreprises peuvent réagir en augmentant leurs prix. La valorisation des entreprises a tendance, dans une certaine mesure, à suivre le mouvement général des prix. Plus d’inflation permet en outre d’investir à moindre prix. Or, comme le disait l’ancien Chancelier allemand, Helmut Schmidt, les investissements d’aujourd’hui sont les profits de demain et les emplois d’après-demain.

Les retraités, les perdants de l’inflation

Cette hausse des prix fait le bonheur des débiteurs et le malheur des épargnants ayant investi en produits de taux. Les salariés, selon une récente étude du cabinet Deloitte, ne seraient pas pénalisés. En vertu de cette étude qui repose sur l’analyse d’un million de bulletins de paie au sein de 400 entreprises, les augmentations de salaire auraient été de 2,5 % sur un an pour les cadres et de 2,2 % pour les non cadres. Cette hausse aboutirait à une augmentation du pouvoir d’achat des salariés d’autant plus que le transfert d’une partie des cotisations sociales sur la CSG leur est favorable (le transfert de 0,75 point de la cotisation salariale d’assurance maladie et la baisse de 1,45 point de la cotisation salariale d’assurance chômage comme contreparties de la hausse de la CSG de 1,7 point sera totalement effectif le 1er octobre 2018). Par ailleurs, pour la deuxième année consécutive, l’épargne salariale progresse en 2018 de l’ordre de 5 % à 10 %, représentant une hausse moyenne de 200 à 300 euros pour les salariés qui en bénéficient. Pour 2019, le cabinet Deloitte prévoit des augmentations plus faibles des salaires se situant entre 1,2 et 2 %. Les entreprises devraient moins recourir à des augmentations générales et davantage à des augmentations individuelles (44 % pour les non cadres et 63 % pour les cadres).

Les retraités ont enregistré une revalorisation de leurs pensions de 0,8 % le 1er octobre 2017. La prochaine augmentation étant prévue le 1er janvier 2019 en vertu de la loi de financement de la Sécurité sociale pour 2018, la perte de pouvoir d’achat sera de plus d’un point auquel s’ajoute la majoration non compensée de la CSG pour 60 % d’entre eux. Pour 2019, la perte de pouvoir d’achat pour un retraité ayant une retraite de 1 000 euros sera sur l’année de 200 euros du fait de la revalorisation à 0,3 %. En règle générale, les retraités traversent mieux les périodes de crise en raison du versement pérenne de leurs pensions. En revanche, ces dernières sont toujours plutôt mal indexées à l’inflation. Par ailleurs, les retraités étant également des épargnants investissant fortement dans des produits de taux, ils subissent également l’érosion des rendements de ces derniers.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com