Accueil > Actualités > Epargne > 2019 >

Immobilier, les acheteurs sont-ils toujours gagnants ?

Les taux d’intérêt sont à des niveaux historiquement bas. D’après les chiffres publiés par Crédit Logement/CSA, au mois de juin, le taux moyen accordé par les banques, toutes durées confondues, est descendu à 1,25 %. Pour des prêts à 10 ans, le taux moyen est d’environ de 0,77 %. Le pouvoir d’achat immobilier des Français n’aurait jamais été aussi élevé depuis 2002, selon la Fédération nationale de l’immobilier (Fnaim). Évidemment, la situation peut différer d’une agglomération à une autre. Dans certaines villes, les prix sont orientés à la baisse comme à Mulhouse quand dans d’autres, depuis une génération, ils sont en hausse. À Paris, ils ont ainsi doublé depuis le début du XXIe siècle.

Des experts mettent en avant le fait que les taux réels des prêts immobiliers sont négatifs mais ce phénomène s’est déjà produit à plusieurs reprises. L’inflation des années d’après-guerre érodait le coût du remboursement. Le capital à rembourser perdait chaque année de 7 à 13 % de sa valeur réelle quand les salaires suivaient, voire anticipaient la hausse des prix. La dépréciation du capital faisait plus que compenser le niveau élevé des taux qui pouvaient atteindre plus de 12 points. Les taux d’intérêt réels étaient négatifs de plusieurs points quand aujourd’hui ils sont nuls voire faiblement négatifs. Ainsi, avec une inflation de 1,2 %, le taux d’intérêt réel pour un emprunt immobilier est de -0,4 point.

Entre les années 70 et maintenant, l’accès au crédit s’est, par ailleurs, durci. Les banques, du fait du rétrécissement de leurs marges en relation avec les faibles taux ainsi qu’en raison des normes prudentielles en cours, entendent réduire leur exposition aux risques. Elles vérifient avec plus d’attention qu’auparavant la solvabilité de leurs clients. La moindre progression des salaires et la plus forte instabilité professionnelle sont autant de freins pour l’accès à l’emprunt. Avec les difficultés d’une partie de la population pour s’insérer professionnellement, l’achat d’un bien immobilier intervient de plus en plus tard. En moyenne, le premier achat est effectué à 33 ans, le temps de stabiliser sa situation et de se constituer un apport.

Pour permettre à des ménages d’acquérir un bien immobilier, les banques allongent la durée des prêts. Elles proposent désormais des prêts à 25 ou à 30 ans. Plus de 40 % des prêts immobiliers sont à 25 ans. Au deuxième trimestre de cette année, 53,3 % des ménages de moins de 35 ans ont emprunté sur une durée de 25 ans et plus, alors qu’ils n’étaient que 20,4 % au deuxième trimestre 2014. La part des prêts de moins de 15 ans ne représente plus que de 8,5 % de la production de crédits immobiliers. Au mois de juin, la durée moyenne est de 19 ans et trois mois, soit 15 mois de plus qu’à l’automne 2017 et 30 mois de plus que début 2014.

Les ménages empruntaient en moyenne 170 187 euros en 2018. Ce montant progresse de 5 % par an depuis plusieurs années. Le taux d’effort, remboursement par rapport aux revenus est de son côté en hausse. Il atteint 30 %. Le coût d’achat doit prendre en compte les droits de mutation ainsi que les impôts et charges liés à la propriété. De ce fait, des ménages peuvent rapidement être en difficulté quand surviennent, par exemple, des travaux (ravalement, toiture).

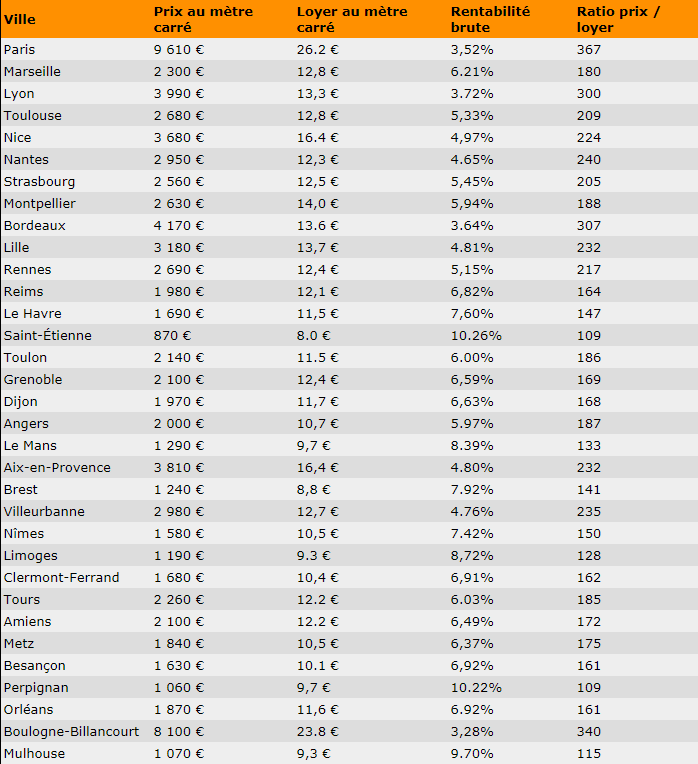

La rentabilité de l’investissement locatif tend à se détériorer. L’augmentation des loyers ne suit pas la hausse du prix de l’immobilier, ce qui entraîne automatiquement la baisse de la rentabilité. L’encadrement des loyers ne devrait qu’accentuer ce phénomène. Cette baisse s’est accélérée ces quatre dernières années.

Quelle est la rentabilité d’un bien immobilier ?

La rentabilité

brute s’obtient en divisant le loyer annuel par le prix du logement, intérêt

compris de l’emprunt éventuellement souscrit. Souvent utilisée, elle peut varier

fortement dans la pratique. La rentabilité nette est plus précise, car elle

prend en compte le paiement des impôts locaux (la taxe foncière payée par le

propriétaire) et les charges non récupérables sur le locataire ainsi que les

frais de gestion. Ces charges et prélèvements peuvent représenter entre un et

deux mois de loyers. La rentabilité nette-nette est calculée après impôts et

éventuellement après intégration des avantages fiscaux (dispositif Pinel,

Censi, Bouvard, etc.). En moyenne, la rentabilité nette avant fiscalité varie

de 2 à 3 %.

Comparaison des rentabilités brutes pour les plus grandes villes françaises en 2018

Source des chiffres : Les prix au m² sont ceux donnés par ImmoPrix pour la Province (ou par le dernier numéro de l’Express pour les rares villes où le site Immoprix ne donne qu’une fourchette) et par le site des notaires de Paris/Ile-de-France pour l’Ile-de-France (chiffres d’avril 2019). Les chiffres sur les loyers proviennent de l’étude de Clameur publiée en mars 2019.

Le problème vient de l’offre

La France a un problème récurrent avec le logement. Déjà durant l’entre-deux-guerres, il y avait une crise du logement. Après-guerre, le Livret A a été affecté au financement du logement social. Il a fallu dans l’urgence régler le problème de bidonvilles en créant dans les années 60 des villes nouvelles et des cités devenues depuis des ghettos. Depuis trente ans, la population française s’urbanise à grande vitesse au sein des grandes métropoles : région parisienne, Toulouse, Lyon, Bordeaux, Nantes, Rennes… Par ailleurs, d’importantes migrations en provenance de l’est et du nord de la France vers l’Ouest et le Sud occasionnent des tensions sur le marché du logement. Un malthusianisme foncier favorise également la crise perpétuelle du logement en France. Entre propriétaires et écologistes, il y a un consensus, limiter la construction. Cette rareté du foncier a pour corollaire une dépense croissante de la part des pouvoirs publics, près de 40 milliards d’euros consacrés chaque année pour le logement (aides à la personne ou à la pierre). Malgré ce montant d’aides important, un record en Europe, la situation ne s’améliore guère. Aujourd’hui, il n’y a pas d’accord pour densifier réellement les logements, ce qui signifierait construire plus haut ou réaliser des villes nouvelles. Il est assez frappant de constater que le nombre de transactions augmente quand, dans le même temps, les constructions nouvelles reculent et cela malgré un déficit de logement évalué à 500 000.

N.B: Le tableau et quelques éléments de l’article ci-dessus reprennent les travaux de David Lelong publiés sur le site immobilier-danger.com

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com